تشير مشاكل Direct Line إلى عام 2023 الصعب لشركات التأمين الشخصية في المملكة المتحدة

صدمة مجموعة الخط المباشر للتأمين PLC إلغاء توزيعات أرباحها النهائية لعام 2022 حددت النغمة لعام 2023 الصعب لشركات التأمين على غير الحياة في المملكة المتحدة، لا سيما في الخطوط الشخصية.

من غير المحتمل أن تكون أرباح الأسهم النهائية في خطر في شركات التأمين الأخرى المدرجة في المملكة المتحدة بخلاف التأمين على الحياة، لكن الاتجاهات التي تدعم قرار Direct Line – لا سيما تضخم المطالبات – ستكون عبئًا على الأرباح على مستوى الصناعة هذا العام بعد كدمات عام 2022.

إن التوقعات بالنسبة للتأمين على غير الحياة في المملكة المتحدة في عام 2023 سيئة تمامًا كما كانت في عام 2022 أو ربما أسوأ، وفقًا لاي كاترينا يوشينكو، مديرة فيتش للتصنيفات التي تغطي أوروبا والشرق الأوسط وأفريقيا.

وقال إيشينكو في مقابلة “الهوامش ضعيفة جدا جدا.” “نتوقع أن تكون النسبة المجمعة أعلى بكثير من 100٪ لعامي 2022 و2023”.

مشكلة في السيارة

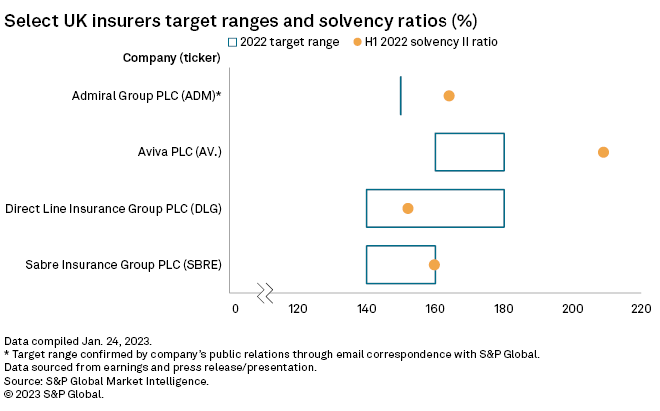

أدى الجمع بين 90 مليون جنيه إسترليني من المطالبات من الطقس المتجمد في المملكة المتحدة في ديسمبر 2022، وزيادة أخرى في تضخم مطالبات السيارات من طرف ثالث وانخفاض قيمة استثماراتها العقارية التجارية إلى دفع Direct Line ، أحد أكبر الخطوط الشخصية في المملكة المتحدة شركات التأمين، لقطع أرباحها. قالت الشركة في تحذير بشأن الأرباح في 11 يناير / كانون الثاني إن الضربة الثلاثية أدت إلى خفض نسبة تغطية الملاءة المالية إلى الحد الأدنى من النطاق المفضل لديها من 140٪ إلى 180٪. بعد أكثر من أسبوعين بقليل من إصدار Direct Line لهذا التحذير، الرئيس التنفيذي بيني جيمس استقال.

وقال عابد حسين المحلل في بانمور جوردون: “لا أعتقد أن الآخرين قريبون إلى هذا الحد من البداية فيما يتعلق بالمراكز الرأسمالية”. “أتوقع أن تتجه مراكز رأس المال [لشركات التأمين الأخرى] إلى الأسفل إذا كانت هناك ضربات مماثلة، لكنني لا أعتقد أنهم بحاجة إلى الذهاب إلى أبعد من إزالة الأرباح.”

في حين أن الصناعة الأوسع قد تكون بمنأى عن الإجراءات التي كان على Direct Line أن تتخذها، فإنها لا تزال تواجه عامًا مليئًا بالتحديات. تتوقع EY أن تكون النسب الإجمالية الصافية 115٪ في التأمين على السيارات في المملكة المتحدة و116٪ في التأمين على المنازل في عام 2022، والتي قالت إنها ستكون أسوأ النتائج منذ أكثر من عقد. وتتوقع شركة الاستشارات نسبة إجمالية تبلغ 114٪ للسيارات و109٪ للمنازل هذا العام.

وشهدت شركة Aviva PLC أيضًا زيادة في مطالبات أضرار الطرف الثالث في السيارات في الربع الرابع من عام 2022، والتي كانت أحد الأسباب التي أدت إلى زيادة مقياس تضخم مطالبات السيارات إلى نطاق من 9٪ إلى 11٪ من 8٪ إلى 10٪ في وقت سابق ، قال أوين موريس ، المدير الإداري للخطوط الشخصية لأعمال التأمين العام في المملكة المتحدة في أفيفا ، للمحللين في مؤتمر 25 يناير.

وبالمثل، شهد التأمين على المنازل زيادة في كل من تكرار المطالبات وشدتها. أثار الصيف الحار في عام 2022 موجة من مطالبات الهبوط، وجعلت الزيادات في تكاليف العمالة والمواد الإصلاحات أكثر تكلفة.

قوة محدودة

يتمثل دفاع شركات التأمين الرئيسي ضد تضخم المطالبات في زيادة الأسعار، لكن قوتها التسعيرية تتقلص بسبب المنافسة وتقلص تكلفة المعيشة المرتفعة قدرة حاملي وثائق التأمين على الدفع. كما تحد الضغوط التنظيمية من مناورة شركات التأمين بشأن التسعير ومعالجة المطالبات.

قال إيشينكو إن حظر هيئة السلوك المالي في المملكة المتحدة على فرض أسعار أرخص للعملاء الجدد مع زيادتها لتجديد تلك الأسعار أدى إلى حدوث “انخفاضات كبيرة جدًا” في أقساط التأمين في النصف الأول من عام 2022، لا سيما في المنزل. وقالت إن أسعار السيارات كانت أقل تأثراً، لكن المعدلات كانت منخفضة بالفعل هناك بسبب الخصومات لتعويض انخفاض معدل المطالبات أثناء عمليات إغلاق COVID-19.

وقالت كارلين داغر، مديرة التأمين في مركز دي لويت الأوروبي للاستراتيجية التنظيمية، في مقابلة: “عندما تضيف الضغوط الاقتصادية، بالإضافة إلى ما يتوقعه المنظم من شركات التأمين، فإن ذلك يمنحك بالفعل سيناريو صعبًا”.

مثل أقرانهم في أماكن أخرى، تدفع شركات التأمين في المملكة المتحدة أسعارًا أعلى لتغطية محدودة لإعادة التأمين بعد موسم التجديد الأخير. قالت شارلوت جونز، المدير المالي لشركة Aviva ، شارلوت جونز، في المكالمة يوم 25 يناير، إن الزيادات في الأسعار كانت مرتفعة بنسبة 75٪ بالنسبة لفائض تغطية الخسائر في كارثة الممتلكات.

في حين أن زيادات أسعار شركة Aviva كانت أقل حدة بكثير، فإن التغييرات الهيكلية للغطاء تعني أن Aviva كان عليها الاحتفاظ بمزيد من المخاطر وقبول المزيد من عمليات إعادة التغطية المحدودة. على الرغم من أن الغطاء يسمح لشركة Aviva بمواصلة أعمالها كما هو مخطط لها، “ليس هذا هو الحال بالضرورة في جميع أنحاء السوق، لذلك يمكننا أن نرى بعض التغيير في قدرة بعض [الشركات] على التداول،” قال جونز.

الفائزون والخاسرون

من خلال الكآبة، هناك إشارات أكثر إشراقًا في الأفق لبعض شركات التأمين البريطانية على الأقل.

يجب أن تستمر الزيادات في أسعار السيارات في أن تكون قوية في بداية عام 2023، وقد ينتهي تضخم المطالبات العام عند 4٪ أو 5٪، وفقًا لمحلل Berenberg Thomas Bateman. في حين أن النسب المجمعة لن تقترب في أي مكان من “المستويات العادية” هذا العام، يجب على شركات التأمين التي لم تتأثر بشدة بقيود تسعير التجديد التي تفرضها هيئة السلوك المالي (FCA)، مثل Admiral Group PLC و Hastings Group Holdings Ltd المملوكة لشركة Sampo Oyj ، أن ترى نسبها قال بيتمان إن التطبيع في عام 2024.

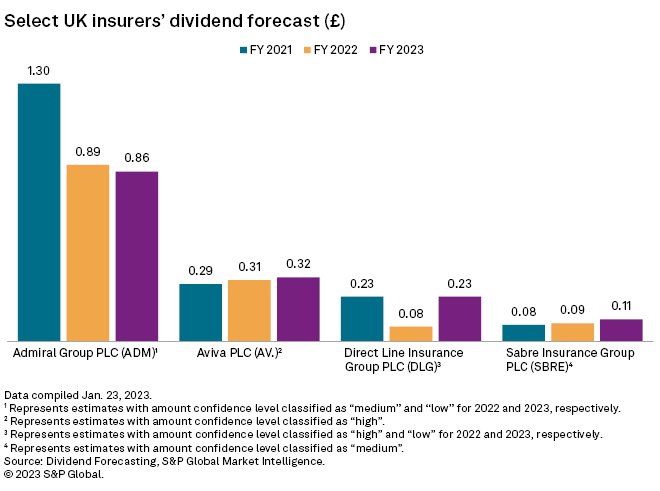

ومع ذلك، بالنسبة إلى Direct Line ، سيركز عام 2023 على إيجاد رئيس تنفيذي جديد وإعادة بناء ثقة المستثمرين ومستويات رأس المال. بعد تحذيرها المتعلق بالأرباح، قالت الشركة إنها اشترت تغطية إعادة تأمين للأسهم مدتها ثلاث سنوات بنسبة 10٪ والتي من شأنها أن تعزز نسبة رأس مال الملاءة المالية بنهاية العام بمقدار 6 نقاط مئوية. لكن بيتمان قال إن هذه الصفقة ليست حلاً، الذي يعتقد أن الشركة يجب أن تعمل في النصف العلوي من نطاق نسبة الملاءة المفضل لديها.

وقال “إنهم بحاجة إلى إعادة الرسملة ويجب أن يكونوا واضحين بشأن كيفية القيام بذلك بدلاً من مجرد الخوض في الأمر”.

المصدر: spglobal

قد يهمك: