يودع BB سياسة المال السهلة لترويض التضخم

تم الإعلان عن موقف حذر للسياسة مع تشديد السياسة النقدية المنحازة مع ارتفاع قياسي في سعر الفائدة لتشديد المعروض من النقود

شدد بنك بنغلاديش تدفق الأموال من خلال رفع معدل سياسته حيث تم إعطاء الأولوية القصوى لترويض التضخم في السياسة النقدية الجديدة للسنة المالية 2022-2023، مما جعله يبتعد عن سياسته النقدية الفضفاضة للغاية التي اتخذها في العامين الماضيين.

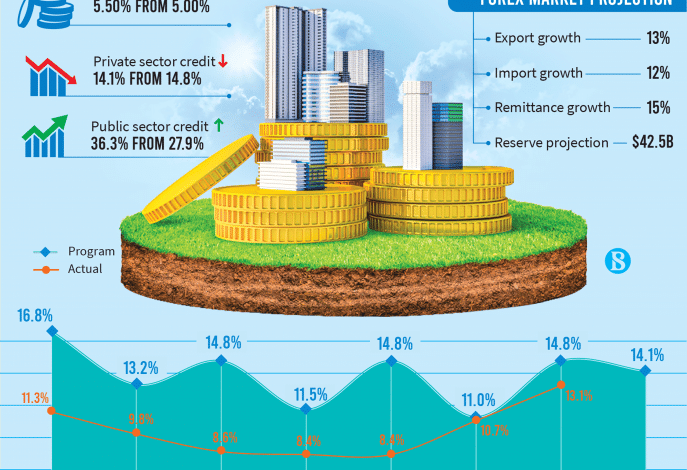

رفع البنك المركزي سعر السياسة، المعروف أيضًا باسم سعر إعادة الشراء، بمقدار 50 نقطة أساس إلى 5.50٪ من 5٪ – وهو ارتفاع قياسي في التاريخ الحديث – في السياسة النقدية الجديدة التي أعلن عنها يوم الخميس.

هذه هي المرة الثانية التي يرفع فيها البنك المركزي سعر الفائدة في فترة شهر. في وقت سابق، في 29 مايو من هذا العام، رفع البنك المركزي سعر إعادة الشراء من 4.75٪ إلى 5٪ بعد عامين تقريبًا.

في يوليو 2020، خفض البنك المركزي سعر الفائدة بمقدار 50 نقطة أساس من 5.25٪ إلى 4.75٪ لتخفيف تدفق الأموال وسط أزمة الوباء.

سيجعل ارتفاع السعر الأموال باهظة الثمن بالنسبة للبنوك لأنها تقترض الأموال من بنك بنغلاديش على الريبو (اتفاقية إعادة الشراء).

قال محافظ بنك بنجلادش فضل كبير أثناء إعلان السياسة النقدية الجديدة في مؤتمر صحفي بمقر البنك “لقد اتخذنا موقفًا حذرًا في السياسة مع انحياز شديد لاحتواء التضخم وضغط أسعار الصرف”.

وقال إن مراقبة التضخم والحفاظ على استقرار احتياطيات النقد الأجنبي هي الأولوية الأولى للبنك المركزي.

وقال المحافظ “التحدي الرئيسي للسياسة النقدية سيكون ترويض التضخم والحفاظ على استقرار سعر الصرف في السنة المالية 23”.

في هذا السياق، قام البنك المركزي برفع معدل السياسة، مشيرًا على طريق البنوك المركزية الأخرى في البلدان المتقدمة والنامية، مثل الولايات المتحدة والمملكة المتحدة وأوروبا وحتى الهند، حيث تم رفع معدل السياسة من خلال اتخاذ سياسة نقدية انكماشية الموقف السياسي، قال.

وبلغ معدل التضخم في البلاد أعلى مستوى في ثماني سنوات عند 7.42٪ في مايو.

لا يمكن للخطوات النقدية النموذجية ترويض التضخم

قال زاهد حسين، كبير الاقتصاديين السابق في مكتب دكا بالبنك الدولي، إن زيادة أسعار الفائدة فقط لا يمكنها كبح جماح التضخم.

يجب زيادة سعر الإقراض لكبح جماح التضخم.

قال سيد محبوبور الرحمن، العضو المنتدب والرئيس التنفيذي لشركة Mutual Trust Bank Limited ، لصحيفة The Business Standard ، “من المتضارب أن البنك المركزي قد رفع سعر الفائدة، ولكنه لم يفعل الشيء نفسه بالنسبة لمعدلات الإقراض للبنوك”.

وأشار إلى أنه إذا كانت البنوك ستدفع الآن 6.5٪ فائدة على الودائع، فسيكون من الصعب عليها الإقراض بنسبة 9٪ من خلال الحفاظ على نسبة السيولة القانونية (SLR) ونسبة الاحتياطي النقدي (CRR).

كما قال: “أعتقد أنه كان يجب رفع معدلات الإقراض بنسبة 2-3٪”.

كما قال إنه من الجيد أن البنك المركزي قد فرض هامشًا أعلى من LC على واردات العديد من السلع غير الأساسية للحفاظ على استقرار احتياطيات النقد الأجنبي. واضاف “اعتقد انه يجب وقف بعض الواردات تماما”.

في ظل الوضع الحالي لسوق المال الضيق مع زيادة تكاليف الأموال وسط ارتفاع معدلات التضخم وضغوط أسعار الصرف، فإن إبقاء سقف سعر الإقراض ثابتًا عند 9٪ قد يشكل تحديًا في المستقبل القريب لأنه سيقلص انتشار سعر الفائدة إلى حد ما قال البيان النقدي.

وأشار إلى أنه مع التطور السريع للتكنولوجيا المالية، فإن تحسين كفاءة العمليات المصرفية من شأنه أن يسهم في خفض تكاليف تشغيل البنوك.

وفي حديثه عن معدل الإقراض الثابت، قال الدكتور محمد حبيب الرحمن، كبير الاقتصاديين في بنك بنغلاديش، إن البنوك تحقق أرباحًا جيدة حتى بسعر الإقراض الثابت.

وأشار إلى أن سعر الفائدة الثابت للإقراض وسط شح السيولة لن يشكل ضغطا على البنوك.

صرحت السياسة النقدية أن المتوسط المرجح لأسعار الإقراض لجميع البنوك بلغ 7.08٪ في مايو، مما يعني أن سقف الإقراض البالغ 9٪ لا يزال لديه مساحة كافية لأنشطة الإقراض المعتادة.

وقال البيان إن البنك المركزي سيظل متيقظا لقضية سقف الإقراض ويتخذ إجراءات سياسية، إذا لزم الأمر.

كجزء من تشديد تدفق الأموال، تم تخفيض سقف نمو ائتمان القطاع الخاص إلى 14.1٪ للسنة المالية 23 من 14.8٪ للسنة المالية المنتهية ولايته فقط. بلغ النمو الفعلي للائتمان للقطاع الخاص في يونيو 13.1٪، وفقًا لبيان السياسة النقدية.

تم تقليص تدفق الائتمان إلى القطاع الخاص لدعم الحكومة لتلبية هدف الاقتراض المصرفي البالغ 1.06 كرور روبية هندية المحدد في الميزانية الجديدة.

تم تحديد سقف نمو ائتمان القطاع العام عند 36.3٪ للسنة المالية 23، ارتفاعًا من 32.6٪ المستهدف للسنة المالية 22. وبلغ النمو الفعلي للائتمان في القطاع العام 27.9٪ اعتبارًا من يونيو، وفقًا لبيان السياسة.

بناءً على التوسع الائتماني للقطاعين العام والخاص، تم تحديد نمو الائتمان المحلي عند 18.2٪ في السنة المالية 23.

لن تكون قادرة على كبح جماح التضخم

سيضمن بنك بنغلاديش جودة وكمية الائتمان للأنشطة الاقتصادية الإنتاجية لتحقيق نمو الناتج المحلي الإجمالي المستهدف بنسبة 7.5 ٪، وفقًا للسياسة النقدية الجديدة.

تم الإعلان عن السياسة النقدية المتشددة في الوقت الذي يعاني فيه القطاع المصرفي بالفعل من شح السيولة وسط تراجع الودائع التي أدت إلى ارتفاع أسعار الفائدة.

تسبب التضخم المتصاعد في تكبد المدخرين خسارة كبيرة، مما أدى إلى التهام 50.000 كرور من مدخرات البنوك في الأشهر العشرة الأولى من السنة المالية 22.

أدى الانخفاض الحاد في مدخرات البنوك إلى تجفيف السيولة في النظام المصرفي في وقت تحتاج فيه الحكومة والقطاع الخاص إلى الأموال أكثر من غيرها للاستثمارات.

عندما ينخفض نمو الودائع، يستمر نمو الائتمان في الارتفاع، مما يؤدي إلى الضغط على السيولة، مما يؤدي في النهاية إلى انخفاض حاد في السيولة الزائدة.

انخفض إجمالي السيولة الفائضة بمقدار 13300 كرور روبية في فترة شهر في أبريل من 1.99 كرور روبية في مارس، وفقًا لبيانات بنك بنغلاديش.

أدت شح السيولة إلى ارتفاع أسعار أموال الطلب، وأذون الخزانة، والسندات، وغيرها.

تجاوز سعر نقود المكالمة، الذي ظل أقل من 3٪ حتى في بداية هذا العام، علامة 5٪ في مارس واستمر في الارتفاع حيث تقترض البنوك الأموال عند الطلب وسط نقص السيولة.

قفز معدل العائد على أذون وسندات الخزانة الحكومية إلى 8٪ -10٪ في يونيو، وهو أقل من 4٪ منذ عدة أشهر. وقد زادت هذه المعدلات في وقت لا تملك فيه البنوك سيولة كافية للاستثمار في السندات والأذون الحكومية.

في السياسة النقدية الجديدة، توقع بنك بنغلاديش نموًا سلبيًا في الأصول الأجنبية وسط نمو مرتفع للواردات، مما سيبقي ميزان المركز في حالة عجز.

في هذا المنظور، تسعى السياسة النقدية إلى تعزيز الأنشطة الاقتصادية البديلة للواردات وتثبيط استيراد السلع الكمالية والفواكه والأغذية الخالية من الحبوب والأطعمة المعلبة والمعالجة لتقليل ضغط خفض سعر الصرف وحماية احتياطيات النقد الأجنبي والسيطرة على التضخم.

ومن هذا المنظور، سيقدم البنك المركزي خط ائتمان جديد لإعادة تمويل المنتجات البديلة للواردات للحفاظ على الاعتماد على الواردات وتوفير احتياطيات قيمة من العملات الأجنبية.

سيتم زيادة هامش LC للسلع الفاخرة بشكل شامل لتثبيط وارداتها، وفقًا للبيان النقدي.

تتوقع السياسة النقدية نمو الواردات بنسبة 12٪ في السنة المالية الجديدة عندما يكون نمو الصادرات 13٪ وتنمو التحويلات بنسبة 15٪. سيصل احتياطي النقد الأجنبي إلى 42.5 مليار دولار في السنة المالية 23.

في الوقت الحاضر، يبلغ احتياطي النقد الأجنبي 41.8 مليار دولار.

أدى تقلب سعر الصرف إلى الضغط على احتياطيات النقد الأجنبي، مما أجبر بنك بنغلاديش على خفض قيمة التاكا مقابل الدولار في الأشهر الأخيرة.

في الوقت الحالي، يبلغ سعر الصرف بين البنوك 93.45 تاكا لكل دولار، والذي كان 84.81 تاكا في يونيو 2021.

شارك تجربته، بعد إعلان السياسة النقدية الأخيرة في فترة عمله مع بنك بنغلاديش، قال، “لقد جئت في وقت مليء بالتحديات. أتذكر أنني دُعيت إلى برنامج للطلاب الجامعيين في مدرسة لندن للاقتصاد في نوفمبر الماضي. شخص ما سألني – هل تستمتع بعملك كمحافظ للبنك المركزي. أجبته، في الواقع أنا لا أستمتع الآن، لكنني أعتمد على الاستمتاع بمجرد انتهاء فترة ولايتي. آمل أن أبدأ في الاستمتاع بوقتي من الأحد المقبل.

ما يقوله المحافظ عن خبرته البالغة 6 سنوات مع بنك بنغلاديش

وفي حديثه عن المؤهلات لشغل منصب محافظ، قال: “أنا الحاكم الحادي عشر، الذي أتى من بيروقراطيين. وخليفي هو أيضًا بيروقراطي. كان هناك محافظ واحد، ارتقى في الرتب في البنك المركزي – الحاكم الثاني AKM أحمد. اثنان من البنوك التجارية – ANM حميد الله ولطف الرحمن، ومحافظ الاقتصاد الكلي اتيور الرحمن، والباقي جاء من هذا المسار.

ومضى يقول، “في رأيي، يأتي من البيروقراطيين بعض المزايا الإضافية. يأتي البيروقراطي مع خبرة من العديد من الأدوار. عندما تكون البيروقراطية في مصلحتي – الجناح الاقتصادي الرئيسي، جناح الأبحاث، جناح الإحصاء – أعتقد حياة المحافظ سهلة. حتى لو لم يكن الحاكم خبيرًا اقتصاديًا، فلن تكون هناك أية مشكلة. يمكن للمحافظ أن يظل بيروقراطيًا ويساعد في خبراته المتنوعة على المستوى الميداني، والأمانة العامة وفي صياغة القانون. هذا التنوع مفيد إلى حد ما وستعين الحكومة محافظا حسب ما تمليه اللوائح، والمحافظ القادم على اطلاع وخبرة كبير “.

المصدر: tbsnews

اقرأ أيضا: