سيواجه القطاع المصرفي ازمة في السيولة قريباً

بمناسبة الذكرى التاسعة لتأسيس Midland Bank ، تحدث العضو المنتدب Md Ahsan-uz Zaman إلى The Business Standard حول نقص السيولة وكيف يمكن للقطاع المصرفي الحفاظ على السيولة.

قال إم دي أحسان زمان، العضو المنتدب لبنك ميدلاند، إن القطاع المصرفي سيواجه شح السيولة قريبًا وسط أهداف الاقتراض الحكومية المرتفعة وكذلك طلب القطاع الخاص، ويتعين على البنوك التنازل عن أرباحها للحفاظ على السيولة.

في مقابلة مع The Business Standard ، قال زمان إن البنوك ستضطر إلى زيادة سعر الفائدة على الودائع مما سيقلل الفارق مع ثبات سعر الإقراض. نتيجة لذلك، ستتعرض الربحية لضغوط.

شارك زمان، الذي عمل مع البنك لمدة ثماني سنوات، تجربته حول كيفية الحفاظ على نهج البنك المصرفي المحافظ ونموه بصورة نظيفة.

منذ نشأته، ركز الجيل الرابع من Midland Bank على الخدمات المصرفية الرقمية بدلاً من توسيع البصمة المادية التي ساعدت المقرض على الحفاظ على النمو المستدام.

قال زمان إنه الآن، عندما تكون معظم البنوك الكبرى في طور التحول الرقمي، فإن ميدلاند، على الرغم من كونها واحدة من أصغر البنوك في الصناعة، تتقدم في العديد من مؤشرات الخدمات الرقمية بسبب التبني المبكر للمفهوم الرقمي.

فيما يلي بعض المقتطفات من المقابلة:

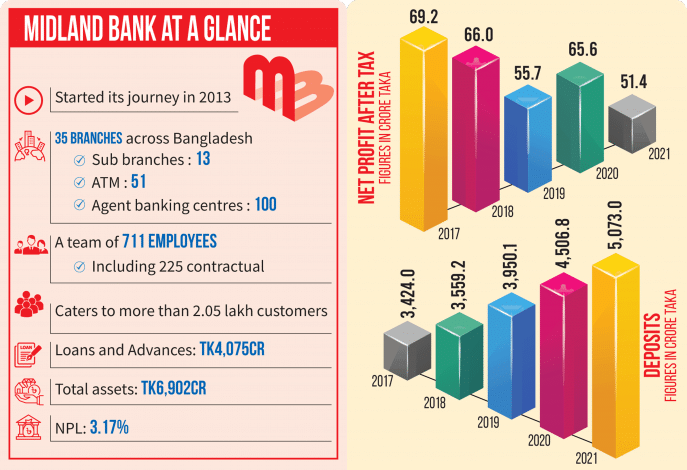

بدأت ميدلاند رحلتها في عام 2013. كيف كانت الرحلة في آخر 9 سنوات؟

انضممت إلى البنك بعد عام واحد من بدء عمله. تجربتي باختصار مرضية للغاية، أنا راضٍ جدًا. نادرا ما تأتي فرصة لبناء منظمة ذات نموذج عمل استثنائي قائم على المثل العليا والأخلاق. المصرفية في بلدنا تقليدية للغاية. تقدم معظم البنوك خدمات مصرفية متشابهة إلى حد ما. أولويتنا هي خدمة العملاء.

وفي حديثه عن الاختلافات مع البنوك الأخرى، قال: “قررنا عدم فتح أي فرع بدون تسهيلات كشك الصراف الآلي. وفي الوقت نفسه، قررنا إطلاق الخدمات المصرفية عبر الإنترنت منذ الأيام الأولى سواء استخدم العملاء الخدمة أم لا. من هذا المفهوم، تمكنا من تزويد عملائنا بهذه الخدمات.

لاحقًا قدمنا مراكز اتصال على مدار الساعة طوال أيام الأسبوع لحل مشاكل العملاء. يمكن للعملاء التحدث إلينا في أي وقت، بما في ذلك أيام العطلات. لهذا نقول، نحن لا ننام أبدًا. عندما قدمنا هذه الخدمة، تخلفت العديد من بنوك الجيل الثالث عن الركب.

قررنا في البداية أننا لن نذهب إلى كل مكان بين عشية وضحاها، وسنأخذ الأمر ببطء. لذلك، بدأنا رحلتنا بعدد محدود من الفروع. حتى الآن لدينا 35 فرعًا فقط، معظمها في المناطق الريفية. بالإضافة إلى ذلك، لدينا الآن 150 نقطة توزيع و15 فرعًا فرعيًا و100 مركز مصرفي وكيل.

يسأل الكثير عما إذا كنا بحاجة فعلاً إلى الكثير من البنوك. أود أن أقول إنه على الرغم من وجود جميع البنوك، إلا أن عددًا كبيرًا من السكان خارج الخدمات المصرفية. مع وضع ذلك في الاعتبار، نذهب إلى الأماكن التي يوجد فيها نقص في الخدمات المصرفية. هذا هو السبب في أن فروعنا بعيدة عن المناطق الحضرية.

أصبحت فكرة الخدمات المصرفية الرقمية شائعة الآن. لكننا بدأنا خدمة فتح حساب توفير رقمي وحساب توفير رقمي للوافدين عبر الموقع الإلكتروني منذ أربع سنوات. في ذلك الوقت، إذا كان لدينا فرع على بعد 25 كيلومترًا من موقع العميل، فسيقوم مندوبنا بالذهاب مباشرة وتنشيط الحساب بعد التحقق. في حالة الوافدين، طلب منهم الحضور إلى فرعنا مرة واحدة على الأقل والتعارف. وفقًا لأحدث تعليمات بنك بنغلاديش، يتم إجراء ذلك الآن إلكترونيًا. حاليًا يمكنك أيضًا فتح برنامج FDR أو نظام ادخار شهري من خلال موقعنا على الإنترنت.

أطلق بنك بنغلاديش خدمة NPSB لأول مرة مع 6 بنوك بما في ذلك الجيل الجديد من Midland Bank. في الوقت الحاضر، أطلقت البنوك 23/24 هذه الخدمة.

لدينا نمو في فتح الحسابات من خلال المواقع أكثر من الفروع. على الرغم من أن الإيداع في هذه الحسابات أقل، إلا أنه يتزايد. بالإضافة إلى ذلك، يهتم العملاء بالتعامل عبر الإنترنت أكثر من اهتمامهم بالذهاب إلى الفرع.

كان علينا استثمار الكثير لبناء الخدمات المصرفية الرقمية منذ البداية. يعمل بنك بنغلاديش لمدة عامين لجعل كل شيء، بما في ذلك البنوك وMFS قابلاً للتشغيل البيني. وهي تدرس إطلاق مشروع تجريبي مع 14 شركة بما في ذلك مصرفنا. نحن على هذه المنصة بسبب قدراتنا.

البنك الرقمي قادم بعد ذلك. كما تحدث وزير المالية عن طرحه في جلسة الموازنة الخاصة به. لكن هذه البنوك لن يكون لها وجود مادي. نريد أن ندير بنكًا، نريد أن يكون لنا وجود مادي، لكنه لن يكون في كل مكان.

أي قطاع تركز ميدلاند أكثر على الأعمال؟

نعطي الأولوية للقوى الاقتصادية الدافعة للبلاد. نريد أن نكون بنك الرجل العادي. تفويض جميع فروعنا هو عملاء من الأفراد، والصغار، والشركات الصغيرة، والمتوسطة. لدينا أيضًا تركيز على الزراعة. ومع ذلك، فإن 85٪ من محفظتنا هي خدمات مصرفية للشركات. هذا هو تركيزنا على المدى الطويل. نحن منظمة تجارية وعلينا أن نحقق ربحًا. إذا ركزنا بالكامل على قطاع الأفراد والصغار والشركات الصغيرة والمتوسطة، فلن يتحقق ربح قوي. لأنني سأقارن بالبنوك الأخرى وعلى أن أدفع ربحًا لمساهمي. لذلك، بشكل افتراضي، يجب أن أركز على قطاع الشركات.

انخفض نمو ودائع القطاع المصرفي بشكل كبير. وبلغ النمو في مارس 9٪ انخفاضا من 13-14٪ في نفس الفترة من العام الماضي. كل البنوك تواجهه. هل تعتبره تحديًا أم كيف تدير أزمة السيولة في السوق؟

نحن ننظر إليه بطريقتين. لقد توقعنا ذلك إلى حد كبير (ضيق في سوق السيولة). ومع ذلك، لم نعتقد أنه سيكون بهذا القدر. كان لدينا هذا التصور عندما بدأنا التخطيط للعام الجديد.

على الرغم من أن نمو ودائعنا كان ضيقاً مقارنة بنهاية العام، إلا أن قروضنا شهدت تراجعاً في النمو. هذا لأننا لا نريد الاستمرار في معدلات الأقساط. الوديعة التي نحتفظ بها مكلفة. لقد تحملنا هذه التكلفة بوعي.

لقد اتخذنا هذه الخطوة لزيادة معدل الإيداع. كان علينا تقديم الدعم للحفاظ على الوديعة، وكان علينا التخلي عن الأرباح.

معدل الإقراض لدينا آخذ في الازدياد. لقد زاد في جميع البنوك تقريبًا.

تكلفة المال آخذ في الازدياد. معدل نقود المكالمة والفواتير والورق وما إلى ذلك آخذ في الازدياد. ارتفع معدل السندات الحكومية ذات العشر سنوات إلى ما فوق 8. يسير معدل الأموال عند الطلب عند 5٪. لذلك، ارتفعت تكلفة المال. ينعكس الضيق على الأسعار. لا يمكنني نقله إلى المستخدم النهائي؛ تجاه المقترض.

حددت الحكومة الآن هدف اقتراض مرتفع. الطلب مرتفع أيضًا في القطاع الخاص. الأموال شحيحة بالفعل، والمعدلات آخذة في الارتفاع. ما نوع التحديات التي تراها في المستقبل؟

ستصبح السيولة أكثر إحكامًا. سواء كنا مستعدين لإدارتها أم لا، علينا أن نواجه الواقع. ربحيتنا ستتعرض للضغط.

العملة الأجنبية متاحة حسب الطلب عندما يرتفع السعر في سوق الصرف الأجنبي. السعر آخذ في الارتفاع وجارٍ محاولة السيطرة عليه أو تقييده.

مع قوة ميزانيتنا العمومية، يمكننا مواجهة هذا الوضع. نسبة الأداء (العائد على حقوق الملكية، العائد على الأصول) سوف تتعرض للضغط. ومع ذلك، فإننا نولي أهمية أكبر لإدارة السيولة من العوائد. نحافظ على السيولة، حتى لو تم التضحية بالأرباح. لأن المودعين لا يرون مقدار الربح الذي يحققه البنك. يرون ما إذا كانت أمواله آمنة.

أين تريد أن ترى البنك في السنوات الخمس المقبلة؟

لدينا حاليًا 1.70 ألف عميل. نريد أن نرى نموًا هائلاً هناك. نريد مضاعفة عدد العملاء الحاليين في 2/3 سنوات القادمة. أيضًا، إذا استخدم عملاؤنا منتجين، فنحن نريدهم أن يستخدموا أربعة إلى خمس منتجات. نريد الحصول على عدة أجيال من العائلة كعملاء.

المصدر: tbsnews

اقرأ أيضا: