البنوك تريد المخصصات وقواعد التعرض خففت للاستثمار في الأسهم

في الوقت الحالي، لا تستثمر غالبية البنوك في الأسهم بشكل كافٍ على الرغم من أن لديها مساحة كبيرة لذلك

تريد الصناعة المصرفية قواعد توفير مخففة ضد استثمارات الأسهم إلى جانب رفع سقف تعرضها لسوق رأس المال قبل ضخ أموال جديدة في الأسهم، حسبما قال ممثلو بعض البنوك الكبيرة لبنك بنغلاديش ولجنة الأوراق المالية والبورصات البنجلاديشية (BSEC) في وقت سابق من شهر مارس.

جلس البنك المركزي إلى جانب ممثلين من البنوك الكبرى مع منظمة التعاون الاقتصادي في منطقة البحر الأسود على خلفية أن منظم الأوراق المالية يطلب من البنوك وجميع شركات الخدمات المالية الأخرى الاستثمار في سوق رأس المال.

في الوقت الحالي، لا تستثمر غالبية البنوك في الأسهم بشكل كافٍ على الرغم من أن لديها مساحة كبيرة لذلك.

وردا على سؤال حول الأسباب الكامنة وراء انخفاض شهيتهم المستمرة للأسهم، قال المصرفيون إن الصناعة لا تجد استثمارات في الأسهم مناسبة بما فيه الكفاية لأن السيولة المطلوبة غير متوفرة للعديد من البنوك في الوقت الحالي حتى يتمكنوا من إعطاء الأولوية لاستثمارات الأسهم، وفقًا لمحضر الاجتماع الذي تمت صياغته. من بنك بنغلاديش.

كما طلب المصرفيون استبعاد السندات الدائمة من حسابات تعرضهم لسوق رأس المال.

قال رئيس مجلس إدارة منظمة التعاون الاقتصادي في منطقة البحر الأسود البروفيسور شبلي رباعيات الإسلام لصحيفة بيزنس ستاندرد إن منظم الأوراق المالية يقوم بحملة لتعزيز قاعدة المستثمرين المؤسسيين في سوق رأس المال حيث يسيطر عليها بشكل مفرط مستثمرو التجزئة غير المتمرسين.

وتابع: “سوق رأس المال يلبي طلب البنوك على رأس المال مع كرور من التاكا على شكل أسهم وسندات. لذلك، فإن سوق رأس المال ينفق أمواله، والسوق يستحق استجابة متساوية من البنوك”.

ومع ذلك، لا يعتقد صالح الدين أحمد، المحافظ السابق لبنك بنغلاديش، أنه سيكون من الجيد استخدام المزيد من أموال البنوك في سوق رأس المال لمنحهم أي إعفاء من القواعد التي كانت سارية المفعول لترويضهم في سوق الأوراق المالية.

وقال لـ TBS: “إن تكرار وضع 2010 غير مرغوب فيه ولا ينبغي السماح للقطاع المصرفي بالاستثمار في الكثير من الأسهم”.

ولاحظ أنه قد تكون هناك عوائد أفضل على الاستثمار في الأسهم، لكنها تنطوي أيضًا على مخاطر أعلى.

وقال إن أي انخفاض في قيمة المحفظة الاستثمارية يجب أن يكون مدعومًا بمخصصات كاملة من أجل سلامة المودعين، مضيفًا أن الوظيفة الرئيسية للبنوك التجارية هي إقراض الأموال التي تجمعها من المودعين بكفاءة.

المخصصات هي عملية تخصيص جزء من الأرباح بما يتناسب مع الخسائر المتكبدة أو المحتملة.

على سبيل المثال، استثمر أحد البنوك 100 كرور روبية في الأسهم وبعد انخفاض الأسعار انخفضت القيمة السوقية للمحفظة إلى 75 كرور روبية. في نهاية الربع ذاته، يجب على البنك توفير 25 كرور روبية تكاينية مقابل خسارة الاستثمار غير المحققة.

مرة واحدة، إذا ارتفعت القيمة السوقية مرة أخرى من Tk75 كرور روبية، سيتم عكس المخصص الذي يساوي القيمة المتزايدة إلى بيان الدخل.

قال محبوبور الرحمن، الرئيس السابق لجمعية المصرفيين في بنغلاديش (ABB) والعضو المنتدب لبنك Mutual Trust Bank ، إن الصناعة المصرفية جادة بشأن تطوير سوق رأس المال لأنها ستساعد في تخفيف بعض الضغوط على البنوك فيما يتعلق بالمشروع طويل الأجل. التمويل.

“ولكن قبل الحديث عن الاستثمار الجديد، يجب أن ننظر إلى جذور المشاكل التي يواجهها سوق الأسهم والتي لا تسمح للسوق بالحفاظ على نقاط القوة.

قد يُسمح بالتنازلات والتخفيفات كحل لأزمة مؤقتة، لكن لا ينبغي أبدًا أن تكون ظواهر دائمة.

في حالة وجود أي تخفيف للوائح التنظيمية، يجب أن تتصرف البنوك بمسؤولية. من المهم تحديد مكان وكيفية استثمار أموال المودعين.

قال خودكر غلام معظم، مدير الأبحاث في مركز حوار السياسات (CPD)، لـ TBS، “في السابق، رأينا القواعد قد تم تخفيفها لزيادة استثمارات البنوك، لكن هذا لم يساعد سوق رأس المال على الإطلاق في تحقيق الاستقرار بسبب نقاط الضعف الداخلية في السوق.”

وأشار إلى أن السوق يعاني من ضعف العروض العامة الأولية (IPOs)، وانعدام الشفافية في حسابات المالكين المستفيدين (BO)، وعدم كفاية المراقبة، وضعف التقارير المالية، مضيفًا أن البنوك كمستثمرين مؤسسيين أخفقت أيضًا في التصرف بشكل صحيح في السوق..

“لكل هذه الأسباب، أعتقد أن دفعهم إلى ضخ المزيد من أموال المودعين في الأسهم لن يكون سوى المخاطرة بهم.”

وأشار إلى أنه إذا ركزت منظمة التعاون الاقتصادي في منطقة البحر الأسود على إقامة حكم جيد، فسيكون استثمارًا حقيقيًا لسوق رأس المال.

وقال رئيس منظمة التعاون الاقتصادي في منطقة البحر الأسود: “نحن لا نطلب من أي شخص أن يبالغ في الاستثمار في سوق رأس المال، بل نطلب فقط مشاركة عادلة للبنوك وغيرها من المستثمرين المؤسسيين من أجل توازن تدفق الأموال في السوق.”

وجوه قلة الشهية

يبدو أن شهية الصناعة المصرفية للاستثمار في الأسهم قد تراجعت كثيرًا خلال العقد الماضي.

وفقًا لمصادر البنك المركزي، تركت البنوك المجدولة بشكل جماعي ما يقرب من نصف فرص الاستثمار في سوق رأس المال غير مستخدمة، سواء كان ذلك في محافظ الأوراق المالية العادية أو في الصناديق الخاصة الميسرة بقيمة 200 كرور روبية للبنوك الفردية. بالطبع، يختلف السيناريو باختلاف البنوك.

في أوائل عام 2020، عندما كانت سوق الأوراق المالية في حالة انخفاض حر حتى من أدنى مستوى لها في عدة سنوات وسط الذعر الناجم عن Covid-19، سمح بنك بنغلاديش لكل من البنوك المجدولة ببناء أموال Tk200 كرور لشراء الأسهم فيما يقرب من عقد من الزمان- أسعار منخفضة إلى جانب تقديم إعفاء كبير من عدم تضمين الاستثمار المحدد في تعرضهم لسوق رأس المال.

تضاعفت مؤشرات الأسهم في بورصتي دكا وتشاتوجرام في 15 شهرًا منذ أن وصلت السوق إلى القاع في منتصف عام 2020 وهي الآن في مرحلة تصحيح أدت إلى انخفاض أسعار العديد من الأسهم مرة أخرى.

لكن لا شيء أثار شهية الصناعة المصرفية للاستفادة من الفرصة المتاحة لبناء صندوق خاص بشروط ميسرة واتخاذ مركز أكبر في الأسهم، بغض النظر عما إذا كانت الأسهم مقومة بأقل من قيمتها الحقيقية أو مرتفعة.

اعتبارًا من أوائل شهر مارس من هذا العام، قام 36 بنكًا فقط من أصل 61 مصرفاً مجدولاً ببناء صندوق استثمار خاص بشروط ميسرة في سوق رأس المال بقيمة إجمالية تبلغ 5700 كرور روبية. ومن هذا المنطلق، استثمرت البنوك مجتمعة أقل من 3600 كرور روبية في أدوات سوق رأس المال.

ومع ذلك، كان لدى البنوك الـ 61 مجالًا لاستثمار أكثر من 12000 كرور Tk بشكل إجمالي.

ومن المثير للاهتمام، أنه من بين الاستثمار الذي تبلغ قيمته 3600 كرور روبية، تم استثمار 1400 كرور روبية في صكوك بيكسيمكو الخضراء وحدها، مما يعكس انخفاض شهية الأسهم.

في منتصف الطريق إلى سقف التعرض

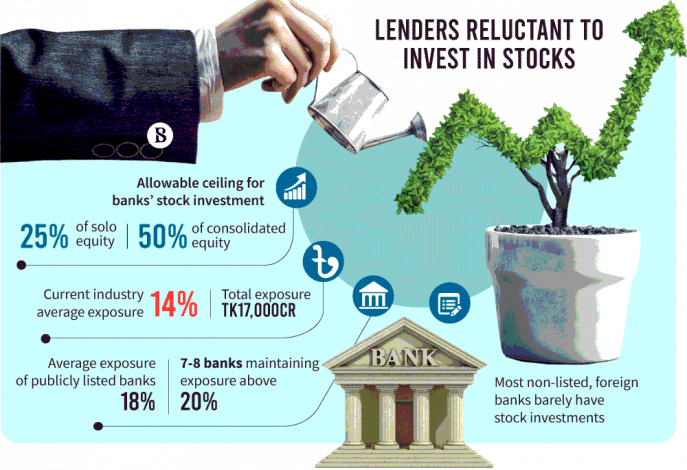

يُسمح للبنوك الآن باستثمار ما يصل إلى 25٪ من أسهمها الفردية – رأس المال المدفوع، علاوة إصدار الأسهم، والأرباح المحتجزة، والاحتياطيات القانونية – و50٪ من حقوق الملكية الموحدة في سندات سوق رأس المال والقروض للوسطاء في سوق رأس المال.

قالت مصادر البنك المركزي في الوقت الحالي إن 7-8 بنوك فقط لديها فضول بشأن السقف الأعلى وتحافظ على تعرضها لسوق رأس المال فوق 20٪.

يبلغ متوسط انكشاف البنوك المدرجة في البورصة حوالي 18٪، وفقًا لمحللي البنوك في شركات الوساطة المختلفة.

أدى الحذر أو التردد من البنوك المجدولة المتبقية إلى خفض متوسط انكشاف سوق رأس المال في الصناعة إلى حوالي 14 ٪، في حين أن عددًا كبيرًا من البنوك غير المدرجة والأجنبية بالكاد لديها استثمارات في الأسهم.

تبلغ قيمة التعرض البالغ 14٪ حوالي 17000 كرور روبية في شكل تعرض مباشر للمحفظة وقروض لوسطاء سوق رأس المال.

حققت الصناعة المصرفية أيضًا 10500 كرور روبية في الاستثمارات التراكمية لبناء الشركات التابعة لسوق رأس المال، والتي لا تزال غير معرضة للانكشاف.

وراء ضعف الشهية

قال رؤساء الاستثمار في 11 بنكا حاضرين في الاجتماع مع منظمة التعاون الاقتصادي في منطقة البحر الأسود إن العديد من البنوك في الوقت الحالي ليس لديها أصول سائلة كافية يمكن أن تساعدهم في تحديد أولويات استثمارات الأسهم، كما يقرأ محضر الاجتماع، مضيفًا أن البنوك تفضل الإقراض على الاستثمار في الأسهم أيضًا بسبب طبيعة التزويد.

تصنيف القروض ومخصصاتها لمنح البنوك 6-9 أشهر وتتراوح نسبة المخصصات من 20٪ إلى 100٪. من ناحية أخرى، يتعين عليهم عمل مخصصات بنسبة 100٪ ضد الخسائر غير المحققة في المحافظ الاستثمارية لسوق رأس المال في نهاية كل ربع سنة.

وضعت التجربة السلبية في سوق الأسهم بعد عام 2010 مجالس إدارة البنوك والإدارة العليا في معضلة فيما يتعلق بالاستثمارات الجديدة في الأسهم في الوقت الحاضر.

نظرًا لأن الصناعة المصرفية لم تلتئم بعد جروح عام 2010، فقد كان عليها تقديم الكثير من المخصصات، والتضحية بالأرباح وقوة رأس المال منذ انهيار السوق، تهتم البنوك الآن أكثر باستقرار الاستثمار.

يعزز الاستثمار في سوق رأس المال أصول البنوك المرجحة بالمخاطر، وتتطلب اتفاقية بازل 3 الاحتفاظ بمزيد من رأس المال مقابلها، وهذا عامل آخر يثبط تشجيع البنوك على الاستثمار كثيرًا في الأسهم.

أخبر المصرفيون الاجتماع أيضًا أن مديري البنوك لديهم أهداف ربح سنوية وهذا يجعلهم يفضلون مكاسب رأس المال قصيرة الأجل وفي سياق السوق المحدد، فمن غير المؤكد حقًا، في حين أن الأسهم هي فئة أصول مثالية للاحتفاظ بها على مر السنين.

البنوك حذرة للغاية في الاستثمار في الأسهم لأن مخاطر الإقراض ومخاطر الاستثمار في الأسهم مختلفة تمامًا والثاني خارج عن السيطرة تمامًا وسط عدم وجود تغطية ضمانات.

كما أن مسؤولي جناح الاستثمار في البنوك قلقون للغاية بشأن مخاطرهم المهنية في حالة حدوث خسائر استثمارية.

طالب المصرفيون بسياسة استثمار محددة من قبل بنك بنغلاديش يمكن للمصرفيين اتباعها والعمل باحتراف في السوق.

قال بعض المصرفيين إن المصرفيين التقليديين يفتقرون إلى مهارات الاستثمار المتخصصة ورؤى السوق.

من ناحية أخرى، فإن صناعة إدارة الاستثمار المهنية لم تكتسب ثقة البنوك بعد، وتشعر البنوك بمخاطر إضافية تتمثل في الاعتماد على وسطاء السوق، بدلاً من الاستثمار بمفردهم.

قال المصرفيون إن البنوك لم تستثمر ما يكفي في إطار الصندوق الخاص الميسر 200 كرور روبية، على الرغم من التنازلات العديدة فيما يتعلق بالتعرض والمخصصات، بسبب عدم اليقين المفرط في سوق الأسهم.

وأشار المصرفيون إلى كل المشاكل التي يواجهونها ، واقترحوا التركيز على استثمارات مؤسسية أخرى إلى جانب البنوك لتطوير سوق رأس المال، بحسب محضر الاجتماع.

المصدر: tbsnews

اقرأ أيضا: