البنوك في فخ الرهن العقاري المبالغ فيه

حوالي 70٪ من المتعثرين في سداد القروض البالغ عددهم حوالي 1،000 في عامي 2019 و2020 والذين كانوا مدرجين في قائمة البنك التجاري الدولي، بالغوا في تقييم الرهن العقاري.

رهن قطعة من الممتلكات بأعلى من قيمتها الحقيقية، واحصل على مئات كرور من تاكاس من البنوك والمؤسسات المالية كقروض مقابل تلك القيمة المتضخمة. الشركات الضالة لديها مسؤولو مؤسسة مالية “متعاونون” من جانبهم يوافقون على مثل هذه القيمة المتضخمة وحتى يضغطوا من أجل القروض.

لقد أصبح هذا ممارسة منتظمة في السوق المالية حيث تأخذ الشركات والأفراد قروضًا ويصبحون متعثرين بينما تُترك البنوك والمؤسسات المالية بضمانات قمامة بالكاد تغطي مبالغ القروض. الأمثلة كثيرة.

اقترضت JACQUARD Knitex Limited – ومقرها تونجي، غازيبور – Tk85 كرور روبية من فرع بنك جاناتا في Tongi في عام 2010 من خلال تقديم 113 كاثا من الأرض كضمان في منطقة Nishatnagar في Tongi.

تم تنفيذ سند الرهن العقاري الذي يوضح سعر السوق لكل كاتا من الأرض عند Tk1 كرور روبية. نظرًا لفشل الشركة في السداد، بلغ مبلغ القرض، بما في ذلك رأس المال والفائدة، 183 كرور كرور روبية في عام 2019. وفي نفس العام، أعلن مكتب المعلومات الائتمانية (CIB) أن الشركة متخلفة عن السداد.

وفقًا للمادة 12 (3) من قانون Artha Rin Adalat، طرح بنك جاناتا الأرض المرهونة التي تبلغ مساحتها 113 كاتا للمزاد. على الرغم من نشر إشعارات المزاد ثلاث مرات، لم يُظهر أحد اهتمامًا بشراء العقار.

أخبر مسؤول قانوني في المكتب الرئيسي لبنك جاناتا The Business Standard أن سعر السوق الفعلي للأرض كان Tk30 لكح لكل كاتا.

“على هذا النحو، تبلغ القيمة الإجمالية للممتلكات المرهونة حوالي 33 كرور كرور بينما يبلغ مبلغ القرض 183 كرور كرور. لذلك، لم يكن من الممكن بيع الأرض في المزاد.”

ثم في تشرين الثاني (نوفمبر) 2019، رفع بنك جاناتا دعوى ضد المدير الإداري لشركة JACQUARD Knitex Anayet Uddin في Gazipur Artha Rin Adalat (محكمة القروض المالية). لم تبدأ المحاكمة في القضية بعد.

بنك جاناتا ليس البنك الوحيد الذي حصل منه JACQUARD Knitex على قروض من خلال المبالغة في تقييم الممتلكات المرهونة. اقترضت الشركة 180 كرور كرور روبية أخرى من AB Bank وIslami Bank وCity Bank وAgrani Bank في أوقات مختلفة.

وقال مسؤولون قانونيون في البنوك المعنية لـ TBS إن العقارات المرهونة مبالغ فيها للحصول على قروض من جميع البنوك. تخلفت JACQUARD Knitex Limited عن سداد 577 كرور روبية في قروض مع خمسة بنوك.

وحاول بنك AB، وبنك إسلامي، وسيتي بنك، وبنك Agrani أيضًا بيع العقار المرهون في مزاد لاسترداد قروضهم، لكنهم فشلوا. ونتيجة لذلك، رفعت البنوك الأربعة قضايا في محاكم القروض المالية في دكا.

قال المحامي تانجيب العلم، خبير قانون الشركات والمصارف، لـ TBS إن مراجعة القضايا المرفوعة ضد أكبر المتعثرين المدرجة في قائمة البنك التجاري الدولي ستظهر أن معظم العقارات غير المنقولة التي قدموها كضمان مقابل القروض مبالغ فيها.

وأضاف: “هؤلاء المقترضون المؤثرون والمتعثرون ينفذون مثل هذه المخالفات بمساعدة بعض مسؤولي البنوك الفاسدين. وهناك مزاعم بأن هؤلاء المصرفيين الأقوياء يتخذون ترتيبات للموافقة على هذه القروض لتحقيق مكاسب شخصية بطرق غير عادلة. أدلة تدعم هذه الادعاءات “.

انتهاك القواعد في التفتيش على الممتلكات المرهونة

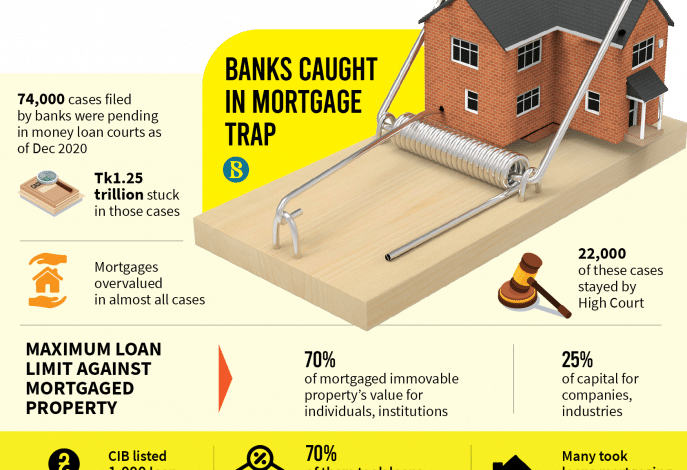

قال شاه محمد أحسن الرحمن، خبير قانون الشركات المصرفية ومحامي المحكمة العليا، لـ TBS إن القوانين واللوائح السائدة تحدد الحد الأقصى للقرض للأفراد أو المؤسسات بنسبة 70٪ من قيمة الممتلكات العقارية المرهونة. من ناحية أخرى، يمكن لشركة أو صناعة الحصول على قرض يصل إلى 25 ٪ من رأس مالها.

“بالإضافة إلى ذلك، يتعين على المسؤول (المسؤولين) المكلفين تقديم تقرير بعد فحص العقار المرهون قبل الموافقة على القرض. هذا هو المكان الذي يحدث فيه تزوير كبير.”

“تتمثل إحدى المسؤوليات الأكبر للبنك في تحديد سعر الأرض وفقًا للقائمة الأصلية الرسمية للعقارات في المنطقة المعنية. وسوف يكتشف البنك أيضًا ما إذا كان العقار مرهونًا لبنك آخر. سيحدد البنك قيمة العقار بمساعدة مهندس أو مساح “.

“سيقوم بعد ذلك بتسجيل سند رهن باسم البنك في مكتب التسجيل الفرعي المعني. سيأخذ البنك توكيلاً لبيع العقار المرهون، حتى يتمكن البنك من بيع العقار في أي وقت.”

قال هذا الخبير أيضًا في حالة الإقراض، يجب تعيين ضامن.

قال أحسان منصور، المدير التنفيذي لمعهد أبحاث السياسات (PRI)، لـ TBS إنه أصبح الآن سرًا مكشوفًا أنه لا توجد قواعد يتم اتباعها في الموافقة على هذه القروض. وأضاف أنه كانت هناك مثل هذه المخالفات في جميع حالات التخلف عن سداد القروض التي كثر الحديث عنها تقريبًا.

وأضاف أنه لا توجد سابقة لتقديم أي مسؤول مصرفي للعدالة، مما يجعل من المستحيل كبح جماح هذا الخطأ في القطاع المصرفي.

قال هذا الخبير أيضًا إن الإجراءات أو المبادرات من جانب وزارة المالية وبنك بنغلاديش وغيرهم من المعنيين ليست ملحوظة أيضًا. “يجب عليهم زيادة المراقبة على القروض الكبيرة. بالإضافة إلى ذلك، يجب اتخاذ إجراءات قانونية صارمة ضد أولئك الذين تورطوا في مثل هذه الأنواع من الفضائح في الماضي.”

المزيد من حوادث الإفراط في تقييم الرهن العقاري

في عملية احتيال قرض Sonali Bank بقيمة 3500 كرور روبية، تم رهن أصول مجموعة Hallmark بمعدل 150 إلى 200 مرة أعلى من القيمة السوقية.

قالت لجنة مكافحة الفساد (ACC) في عملية احتيال قرض البنك الأساسي بقيمة 4500 كرور روبية، تم إنشاء قروض عقارية مزيفة مقابل كل قرض.

في حالة أخرى تم الحديث عنها كثيرًا عن عملية احتيال القرض، اختلست مجموعة Crescent Group مبلغ 3،443 كرور روبية من بنك جاناتا. يكشف تحقيق لجنة التنسيق الإدارية أن العقارات كانت مرهونة تضخيم القيمة أعلى بمئات المرات من سعر السوق في هذه الحالة.

Aslam Chowdhury، وهو رجل أعمال معروف في Chattogram، واثنان من كياناته التجارية يواجهون حوالي 30 حالة تعثروا فيها بعد اقتراضهم 1600 كرور روبية من عشرة بنوك وسبع مؤسسات مالية غير مصرفية.

هناك 30 قضية ضد رجل الأعمال في Chattogram Aslam Chowdhury بعد التخلف عن سداد قروض تبلغ حوالي 1600 كرور روبية من 10 بنوك وسبع مؤسسات مالية غير مصرفية. تم رفع اثنتين من هذه القضايا من قبل لجنة مكافحة الفساد، حيث تم اتهامه باختلاس حوالي 500 كرور روبية من بنكين.

قالت لجنة التنسيق الإدارية إن رجل الأعمال اقترض 500 كرور روبية بأوراق رهن عقاري مزيفة بينما تم أخذ القروض المتبقية البالغة 1100 كرور روبية مقابل ممتلكات مبالغ في قيمتها.

قالت لجنة التنسيق الإدارية أن عملية احتيال قرض تاكا التي تبلغ عدة آلاف كرور روبية لشركة AnonTex Group حدثت أيضًا من خلال المبالغة في تقييم الرهن العقاري.

الحالات التي لم تحتل العناوين الرئيسية

لم تختلس جمعية توظيف الشباب المثير للجدل Jubok حوالي 2500 كرور روبية من عملائها فحسب، بل تم اتهامها أيضًا باختلاس قروض بنكية تبلغ حوالي 400 كرور روبية.

في مايو 2004، قدمت أربعة بنوك ومؤسسات مالية غير مصرفية، بقيادة بنك دكا، قرضًا جماعيًا بقيمة 300 كرور روبية إلى “Telebarta” التابع لشركة Jubok – وهو مشروع شبح لم ير النور أبدًا. كانت هناك مزاعم بأن القرض تمت الموافقة عليه من خلال ضغط عضو مؤسس لبنك دكا.

رهن Jubok قطعة أرض مع مبنى في منطقة Tejgaon الصناعية في دكا وقطعة أرض مع مبنى من ثلاثة طوابق في Purana Paltan Lane. عندما رفعت البنوك دعاوى قضائية لاسترداد القروض، قضت محكمة القروض النقدية في دكا بعرض العقار في مزاد علني. لكن لم يحضر أحد للمزايدة في المزاد الذي أقيم في 25 يناير من هذا العام.

في غضون ذلك، قال مسؤولو البنك إن قيمة العقارات لا تتجاوز 150 كرور كرور. وقال مصدر مصرفي آخر إن مسؤول بنك دكا الذي ضغط للحصول على قرض جوبوك بالغ في تقدير قيمة الرهن العقاري ومهد الطريق للقرض.

ماهين إنتربرايز في تشاتوجرام مدينة لديها ديون بقيمة 935 كرور روبية مع العديد من البنوك. بعد التخلف عن السداد، تم إدراج المؤسسة في قائمة مكتب المعلومات الائتمانية (CIB) في عام 2019.

تدين شركة Suprov Composite Knit Ltd التابعة لشركة Gazipur’s Suprov Composite Knit لبنوك مختلفة بما مجموعه Tk862 كرور روبية. تخلفت شركة SA Oil Refinery Ltd التابعة لشركة Chattogram عن سداد قروض بنكية Tk876.

قال محامي بنك بنجلاديش، المحامي شميم عزيز، لـ TBS إن حوالي 70٪ من قرابة 1،000 متعثّر في سداد القروض في عامي 2019 و2020 الذين كانوا على قائمة البنك التجاري الدولي بالغوا في تقييم الرهن العقاري. هناك أيضًا العديد من حالات رهن الممتلكات غير الموجودة.

وقال إن عمليات الاحتيال على الرهن العقاري ظهرت مع قيام البنك بوضع العقارات المرهونة في المزادات.

وأضاف المحامي أن حوالي 74 ألف قضية رفعتها البنوك ضد قروض متخلفة عن سداد ديونها بقيمة 1.25 كرور كرور، كانت محاكم القروض المالية معلقة اعتبارًا من ديسمبر من العام الماضي.

ومن بين الدعاوى القضائية، أوقفت المحكمة العليا ما يقرب من 22 ألف قضية. بمراجعة ذلك، تبين أن العقارات المرهونة قد تم المبالغة في تقديرها في كل حالة تقريبًا.

وقال محافظ بنك بنغلادش السابق، الدكتور محمد فرش الدين، في اتصال معه، “من المهم التدقيق في مقترحات القروض قبل الموافقة عليها. إلى جانب ذلك، هناك مزاعم بأن قسمًا من البنوك وأصحاب البنوك متورط في مثل هذه الاحتيالات. وهذا يحتاج أيضًا إلى التحقق منه. “

وقال إنه إلى جانب إدارة الإشراف على القروض في البنك المعني، ينبغي أيضًا تعزيز رقابة البنك المركزي. في الوقت نفسه، يعتقد أن مجلس إدارة البنوك يجب أن يعين أشخاصًا مؤهلين بدلاً من الذهاب إلى تعيينات ملائمة سياسيًا.

لا ترى العقارات المرهونة إنشاء رسوم إلزامية

قال المحامي بروبير نيوجي، الخبير في قانون الشركات، لـ TBS إن البنوك والمؤسسات المالية غير المصرفية من المفترض أن تفرض رسومًا مع مكتب مسجل الشركات والشركات المساهمة بعد استلام ممتلكات مرهونة.

وفقًا لقانون الشركات لعام 1994، سيتمكن مكتب تسجيل الشركات والشركات المساهمة من فحص الممتلكات.

يحتوي القانون على بند إنشاء الرسوم بحيث لا يواجه أي بنك أو مؤسسة مالية مخاطر أو احتيال على الرهون العقارية. قال المحامي إنه إذا لم تخضع أي مؤسسة مالية لإنشاء الرسوم، فهناك حكم بشأن الغرامة المالية.

علاوة على ذلك، وجهت المحكمة العليا في عام 2010 مكتب مسجل الشركات والشركات المساهمة وبنك بنغلاديش لاتخاذ التدابير المناسبة لإنشاء الرسوم.

لكن الخبير القانوني قال إن فرض الرسوم أمر نادر الحدوث.

صرح ذاكر حسين، مسجل مكتب مسجل الشركات والشركات المساهمة، لـ TBS أنه لا يمكنهم تسوية إنشاء الرسوم الإلزامية بعد عدة اجتماعات مع بنك بنغلاديش وغيره.

قال سراجول إسلام، المدير التنفيذي والمتحدث باسم البنك المركزي، إن وحدته الإشرافية تعمل على قضايا الرهن العقاري منذ أن سلطت الأضواء على العديد من عمليات الاحتيال المتعلقة بالقروض.

المصدر: tbsnews

قد يهمك: