ارتفاع التضخم صداع جديد للمصرفيين

في الوقت الذي تتعرض فيه البنوك بالفعل لضغوط من أجل إدارة القروض المتعثرة في حقبة ما بعد الوباء، أصبح ارتفاع التضخم مشكلة جديدة للمصرفيين لأنه سيلتهم أرباحهم.

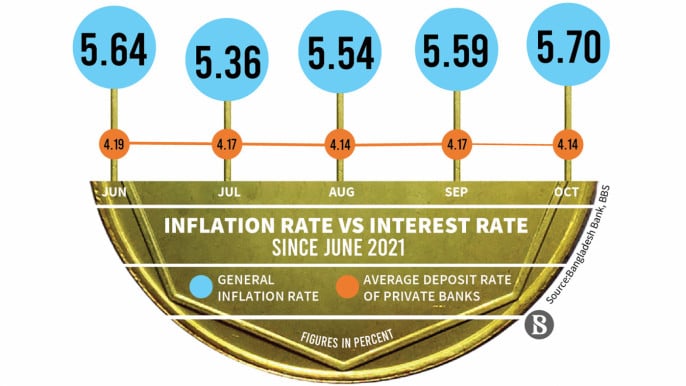

يتعين على المصرفيين تعديل أسعار الفائدة على الودائع بما يتماشى مع ارتفاع التضخم، وفقًا لحد أقصى لبنك بنجلادش لسعر الفائدة للمدخرين.

مع ارتفاع معدل التضخم إلى ما يقرب من 6٪ في أكتوبر مع تلمح الاتجاهات العالمية إلى مزيد من الارتفاع في المستقبل القريب، يشعر المصرفيون بالقلق من تقلص هوامش الربح لأنهم لا يملكون مجالًا لزيادة أسعار الفائدة على القروض بسبب سقف سعر الإقراض البالغ 9٪ الذي حددته البنك المركزي.

إذا ارتفع معدل التضخم إلى 6٪، فسيتعين تعديل أسعار الودائع بالزيادة، مما يمنح البنوك هامشًا تجاريًا بنسبة 3٪ فقط.

وسط ارتفاع تكاليف الودائع، ارتفع معدل الإقراض أيضًا بنسبة 2٪ إلى 3٪ في الشهرين الماضيين، وفقًا لما ذكره المصرفيون.

قال محمد شمس الإسلام، العضو المنتدب والرئيس التنفيذي لبنك Agrani Bank، إنه إذا ارتفع سعر الفائدة على الودائع بما يتماشى مع التضخم وظل سعر الإقراض كما هو، فلن تنمو الميزانية العمومية للبنك.

وأضاف: “لذا، فإن الأمر يمثل تحديًا بالنسبة لنا، لأن تكلفة الأموال ستكون مرتفعة. لكن البنوك لديها خيار اختيار سندات الخزانة، حيث أن معدل السندات جيد جدًا الآن”.

من ناحية أخرى، تتمتع الصناعة أيضًا بإمكانية تحقيق نمو كبير في ائتمان القطاع الخاص بسبب الطلب المحلي الهائل وتعافي الصادرات بسبب الارتفاع المفاجئ في الطلب في الأسواق الخارجية.

ومع ذلك، قد يكون سقف سعر الإقراض عاملاً حاسمًا للربحية الإجمالية للبنوك.

وفي هذا الصدد، قال الرئيس والعضو المنتدب لبنك آسيا إم أرفان على لمجلة بيزنس ستاندرد، إلى حد ما، أن هذا الضغط التضخمي قد يكون له تأثير سلبي على الميزانية العمومية للصناعة المصرفية، التي تتمتع بهامش ربح منخفض. لكن مع ذلك، كان سقف سعر الإقراض بمثابة ضمانة لأصحاب المشاريع الصغيرة.

في وقت سابق من العام الماضي، كان البنك المركزي قد حدد سقفًا لمعدل الإقراض بنسبة 9٪ اعتبارًا من 1 أبريل 2020. ونتيجة لذلك، اتخذت البنوك خفضًا كبيرًا في أسعار الفائدة على الودائع للتكيف مع تكاليفها.

قال العضو المنتدب والرئيس التنفيذي لشركة Mutual Trust Bank Limited، سيد محبوبور الرحمن، إن التضخم هو ارتفاع مؤقت في الأسعار، وقال إن أسعار النفط في السوق الدولية آخذة في الانخفاض. وأضاف “لذلك لا أعتقد أن هذا التضخم المفاجئ سيكون تحديا كبيرا للقطاع المصرفي.”

وقال في البداية إن البنوك قد تتكبد بعض الخسائر، ولكن على المدى الطويل فإن سقف سعر الفائدة على الودائع والإقراض سيحمي حقوق العملاء. وقال “بصفتنا مصرفيين محترفين، قد يكون لدينا اتجاه لجني الأرباح من الصناعة. ولكن في عصر ما بعد الوباء، بصفتي إنسانًا، أنا أؤيد حماية المستهلك أولاً”.

على الرغم من أن التضخم كان مؤقتًا، فقد أدى الارتفاع المفاجئ إلى مطالبة العملاء بالمزيد من الإقراض. وأضاف المصرفي الكبير أنه لتعزيز الانتعاش الاقتصادي، يتعين على البنوك ضمان المزيد من التدفق الائتماني إلى السوق الذي سيؤدي إلى صناعة أكثر صحة.

وقال العضو المنتدب والرئيس التنفيذي لبنك جامونا ميرزا إلياس الدين أحمد إن التضخم في الاقتصاد مرتبط بالطلب. والتضخم المؤقت السائد في الاقتصاد كان في الغالب تضخم يدفع الطلب. كانت بعض عناصر تضخم دفع التكلفة موجودة أيضًا، لكن هذا كان في الغالب تضخمًا مصطنعًا في السوق.

وأضاف أنه عندما تتحول المواد الخام المستوردة إلى سلع تامة الصنع، فإن تدفق العملات الأجنبية سيعود إلى طبيعته، كما سيتم تنظيم سعر الدولار.

على الرغم من وجود تأجيل طويل الأجل لسداد قروض التحفيز، فقد يطلق البنك المركزي منتجات خاصة مثل السندات. قد تكون هذه الأدوات لمدة 10 سنوات، ثم سيحصل المقترض على وقت للسداد. على سبيل المثال، في السنوات الخمس الأولى سيدفعون الفائدة فقط ويدفعون كل شيء في السنوات الخمس الماضية. وقال ميرزا إلياس إن ذلك سيزيد من كفاءة الاقتصاد وأن الصناعة المصرفية ستواجه تحديات أقل أيضًا.

“في فترة الأزمات، نرى مثل هذه الممارسة في بلدان أخرى. وبعد الإفراج عن هذا النوع من المنتجات، سيخرج التأجيل عن سياقه. ومع ذلك، بدون وجود مثل هذه الأداة، قد يؤدي إنهاء التأجيل إلى خلق مشكلة. وبالتالي فإن الصناعة المصرفية يجب أن تكون حذرة في عملياتها الإجمالية “.

وفي هذا الصدد، قال المحافظ السابق لبنك بنجلاديش صالح الدين أحمد لصحيفة بيزنس ستاندرد، إن القطاع المصرفي لن يواجه ضغوطًا كبيرة من التضخم المفاجئ، ولكن إذا أصبح عائقًا لبيئة الأعمال، فإنه سيشكل ضغوطًا على البنوك. .

إذا ارتفع الإنتاج، بما في ذلك الإنتاج الزراعي، فلن يكون التضخم على المدى الطويل مشكلة. ولكن، يجب ضمان الإمداد المنتظم للمنتجات، مما سيخلق فرص عمل ويقلل من أي نوع من الضغط على الاقتصاد.

مما أثار المخاوف من أزمة السيولة، قفز نمو ائتمان القطاع الخاص، الذي ظل في حالة ركود خلال الوباء ووسط ضغوط تحديد أسعار الفائدة، إلى 9.44 ٪ في أكتوبر، وهو الأعلى في العام الماضي.

جاء الارتفاع نتيجة ارتفاع الطلب وسط استئناف الأنشطة الاقتصادية. وانخفض نمو الائتمان إلى أقل من 9٪ في أكتوبر من العام الماضي وبلغ أدنى مستوى له عند 7.55٪ في مايو من هذا العام.

ومع ذلك، ارتفع الطلب على القروض باطراد من يونيو، بعد رفع القيود على الحركة. قفز إلى 9.44٪ في أكتوبر، وفقا لبيانات من بنك بنغلاديش.

لتلبية الطلب الهائل على الائتمان، قرر بنك بنغلاديش مؤخرًا عدم جمع أي أموال من السوق كجزء من جهوده لتخفيف أزمة السيولة المستمرة في القطاع المصرفي.

ماذا يقول الاقتصاديون

يقترح الاقتصاديون، مع أخذ الطلب الكلي في الاعتبار، التفكير في السياسات الاقتصادية والمصرفية الشاملة التي اتخذتها الجهة المنظمة، مع التركيز على كيفية ترشيد الموقف بما يتماشى مع النشاط الاقتصادي، حيث يستمر التضخم في الارتفاع.

قال AB Mirza Azizul Islam، الاقتصادي والمستشار السابق لحكومة انتقالية، لصحيفة The Business Standard أنه عندما يرتفع التضخم، لن يكون المودعون متحمسين لإيداع الأموال في البنوك لأنهم يخشون خسارة رأس المال وسط التقلبات. هذا يؤثر في الغالب على نمو ودائع البنوك.

في ظل هذه الظروف، وللحفاظ على نسبة الودائع المقدمة، ستنخفض قدرة البنوك على الإقراض.

على الرغم من أن معدل الإقراض قد قفز في الآونة الأخيرة بشكل طفيف، إلا أنه لا يزال غير كافٍ. لذا، فإن الصناعة المصرفية ستواجه أزمات والآن يجب على المنظم أن يفكر في التزام سعر الفائدة، وما إذا كان سيستمر أم لا.

وفي حديثه إلى TBS، قال الدكتور أحسن منصور، المدير التنفيذي لمعهد أبحاث السياسات، “لم أشهد أبدًا تعديل سعر الفائدة على الودائع وفقًا لمعدل التضخم. وفي الوقت نفسه، لدينا سقف لسعر الإقراض أيضًا. الآن، إذا ذهب التضخم إلى 8 أو 9 في المائة، ما هو الوضع إذن؟

وأضاف: “لا يتحكم المنظم في التضخم قصير الأجل. الآن، بالنسبة لسوق المال وسوق الصرف، لا ينبغي لبنك بنغلاديش أن يشوه الاتجاه طويل الأجل. يمكن السيطرة على التقلبات اليومية، ولكن ليس الاتجاه العام”..

وفي هذا الصدد، قال المتحدث باسم البنك المركزي، المدير التنفيذي سراج الإسلام، “مقياس التضخم هذا هو لفترة قصيرة جدًا. لذا، لا أعتقد أنه يمكن أن يعيق الصناعة المصرفية على الإطلاق”.

كما أن الفارق بين معدل التضخم وسعر الفائدة على الإقراض ليس كافياً حتى الآن. وأضاف أنه بصرف النظر عن الإقراض وجميع العمليات المصرفية، يتعين على البنوك الآن التركيز على تقليل القروض المتعثرة لتعزيز الصحة العامة للبنوك.

بلغت القروض المتعثرة في القطاع المصرفي تك واحد ألف كرور روبية في سبتمبر، وفقًا لبيانات بنك بنغلاديش.

مما أثار مخاوف بشأن صحة القطاع المصرفي، قالت وكالة التصنيف العالمية فيتش، إن القرض الافتراضي المبلغ عنه من المحتمل أن يكون أقل من قيمته بسبب الوقف الاختياري للقروض خلال الوباء.

تخشى وكالة التصنيف من زيادة القروض المتعثرة بشكل كبير بعد رفع التسهيلات الجارية بشأن تجميد القروض، مما يضع الصناعة المصرفية تحت الضغط.

مدد بنك بنغلاديش الوقف حتى 31 ديسمبر من هذا العام استجابة لطلب من رجال الأعمال.

في أغسطس، وضع البنك المركزي حدًا أدنى لمعدلات الودائع من أجل المودعين حيث كانوا يحصلون على عائد فائدة أقل من معدل التضخم، مما يؤدي إلى تآكل قدرتهم الشرائية.

من الآن فصاعدًا، يجب ألا يقل سعر الفائدة على الودائع لأجل عن معدل التضخم. ومع تزايد الضغوط التضخمية، فإن الصناعة المصرفية تنفق أكثر على الودائع، وفقًا لتعميم بنك بنغلاديش.

في المنشور، لاحظ بنك بنغلاديش أن معظم البنوك تقدم معدلات فائدة أقل على الودائع من معدل التضخم. نتيجة لذلك، يتأثر المدخرون ويفقدون قدرتهم الشرائية.

المصدر: tbsnews

قد يهمك: