معظم البنوك الحكومية غير قادرة على التعامل مع المخاطر

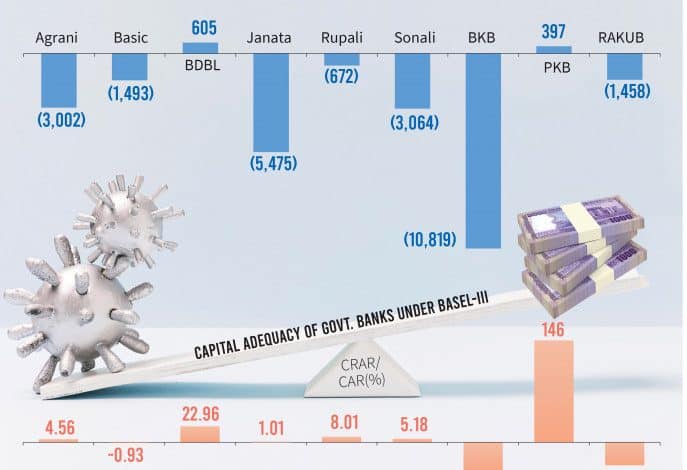

سبعة من أصل تسعة بنوك تجارية ومتخصصة حكومية ليس لديها رأس مال كافٍ منصوص عليه في اتفاقية بازل 3 للتعامل مع المخاطر

معظم البنوك الحكومية غير قادرة على التعامل مع أي نوع من الأزمات المالية. ليس لديهم كفاية رأس المال التي تتطلبها المعايير الدولية، وفقا لبيانات البنك المركزي.

تظهر البيانات أن هذه البنوك فشلت أيضًا في الاستفادة من حقيقة عدم وجود ضغوط تكلفة إضافية للمخصصات حيث تم إغلاق تصنيف القروض العام الماضي.

يسلط تقرير بعنوان “كفاية رأس المال للبنوك بموجب بازل 3″، تم الحصول عليه من مصادر في بنك بنغلاديش يحتوي على البيانات، الضوء على نسبة كفاية رأس المال (CAR) للبنوك في نهاية عام 2020.

بازل 3 هو إطار تنظيمي عالمي طوعي بشأن كفاية رأس المال المصرفي واختبار الضغط ومخاطر سيولة السوق. إنها الدفعة الثالثة من اتفاقيات بازل.

البنوك الحكومية التي تعاني من عجز في رأس المال هي – Agrani Bank وBASIC Bank وJanata Bank وRupali Bank وSonali Bank وBangladesh Krishi Bank وRajshahi Krishi Unnayan Bank. البنكان الحكوميان برأس المال الكافي هما – بنك التنمية البنغلاديشي وبنك بروباشي كاليان.

تعتبر نسبة كفاية رأس المال مقياساً لسلامة المودعين واستقرار البنك وكفاءة الإدارة المالية. كلما ارتفعت نسبة كفاية رأس المال للبنك، زادت قدرته على مواجهة الكوارث الاقتصادية.

وفقًا لتقرير البنك المركزي، فإن سبعة من أصل تسعة بنوك تجارية ومتخصصة حكومية ليس لديها رأس مال كافٍ نصت عليه اتفاقية بازل 3 للتعامل مع المخاطر. هناك عجز كبير إلى حد ما. وفقًا لبازل 3، وهو إطار تنظيمي عالمي طوعي بشأن كفاية رأس المال المصرفي، تبلغ النسبة 10.5٪.

وتعليقًا على كفاية رأس المال، قال الرئيس السابق لجمعية المصرفيين، بنجلادش نور الأمين، لصحيفة بيزنس ستاندرد: “نظرًا لارتفاع القروض المتعثرة من البنوك الحكومية، يتم إنفاق الكثير من الأموال على توفير هذه القروض.

من ناحية أخرى، فإن هذه البنوك لديها موقف مفاده أنها ستحظى بالحكومة إلى جانبها أثناء أي أزمة لأنها مؤسسات حكومية. وفي حالة عجز رأس المال، توفر الحكومة رأس المال لهذه البنوك. وبشكل عام، فإن هذه البنوك تفعل ذلك لا تقلق كثيرًا بشأن كفاية رأس المال “.

في نهاية ديسمبر 2020، بلغت القروض المتعثرة للبنوك التجارية الحكومية والمتخصصة 42.000 كرور و4000 كرور على التوالي، وهو ما يمثل 21٪ و13٪ من إجمالي القروض المصروفة على التوالي. في العام الماضي، كان معدل التخلف عن السداد في القطاع المصرفي العام 7.66٪.

يظهر تحليل لتقرير بنك بنغلاديش أن البنوك الخاصة أكثر قدرة على التعامل مع المخاطر من بنوك القطاع العام. وفقًا للمعايير الدولية، هناك ثلاثة فقط من البنوك الخاصة تعاني من نقص في كفاية رأس المال. هؤلاء هم – بنك التجارة البنغلاديشي وبنك آي سي بي الإسلامي وبنك بادما.

وفي الوقت نفسه، يحتل بنكان أجنبيان – ستاندرد تشارترد وبنك إتش إس بي سي – الصدارة من حيث كفاية رأس المال. ويليهم بنك إسلامي بنغلادش المملوك محليًا.

في نهاية عام 2019، كانت النسبة الإجمالية لكفاية رأس المال في القطاع المصرفي 11.6٪، والتي ظلت دون تغيير في نهاية عام 2020. بمعنى آخر، لم يتحسن الوضع العام لكفاية رأس المال في القطاع المصرفي في العام الماضي.

وبشأن الوضع الذي لم يتغير، قالت نور الأمين: “منذ أن تم إغلاق تصنيف الديون طوال العام الماضي لم يكن هناك تكلفة إضافية وراء المخصصات، كما أخذت البنوك أقساط السداد من الذين استطاعوا سدادها. كان كما كان من قبل “.

ومع ذلك، فقد استؤنف تصنيف القروض منذ بداية هذا العام، لذا فإن الصورة الحقيقية ستظهر بنهاية الربع من يناير إلى مارس، كما قال نور الأمين.

المصدر: tbsnews

قد يهمك: