تلجأ البنوك الآن إلى السندات الدائمة لتعزيز قاعدة رأس المال

تدفع متطلبات رأس المال المرتفعة البنوك إلى زيادة رأس المال بطريقة فعالة من حيث التكلفة من خلال تبني خيار جديد – السندات الدائمة، والتي تمكنها من جمع الأموال التي تنفق أقل من تكلفة الخيارات الأخرى في شكل توزيعات أرباح الأسهم والحصة الصحيحة

تشعر البنوك الآن بالضغوط لتعزيز قاعدة رأس مالها حيث شدد بنك بنغلاديش موقفه بشأن متطلبات رأس مال البنوك بما يتماشى مع امتثال بازل 3 لتغطية المخاطر غير المتوقعة في وقت ما بعد الوباء.

تدفع متطلبات رأس المال المرتفعة البنوك إلى زيادة رأس المال بطريقة فعالة من حيث التكلفة من خلال تبني خيار جديد – السندات الدائمة، والتي تمكنها من جمع الأموال التي تنفق أقل من تكلفة الخيارات الأخرى في شكل توزيعات أرباح الأسهم والحصة الصحيحة.

أعلنت ثمانية بنوك تجارية خاصة مؤخرًا عن جمع 3600 كرور روبية من خلال إصدار سندات دائمة، وهي أداة مالية جديدة تزداد شعبيتها في القطاع المصرفي.

السند الدائم هو ضمان دخل ثابت بدون تاريخ استحقاق، وغالبًا ما يُنظر إليه على أنه نوع من حقوق الملكية، وليس الدين.

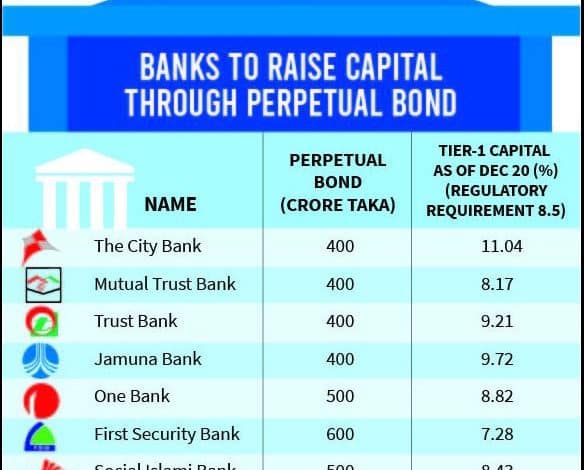

البنوك التي ستصدر مثل هذه السندات هي City Bank وMutual Trust Bank وTrust Bank وJamuna Bank وOne Bank وFirst Security Islami Bank وSocial Islami Bank وExim Bank.

قام City Bank بالفعل بجمع 400 كرور روبية هندية من خلال السندات الدائمة، بينما لا يزال آخرون في هذه العملية.

ستجمع شركة Mutual Trust 400 كرور روبية من خلال إصدار سندات دائمة، وTrust Bank 400 كرور روبية، وJamuna Tk400 كرور، وOne Bank Tk500 كرور، وFirst Security Islami Bank Tk600 كرور، وSocial Islami Bank Tk500 كرور، وExim Bank Tk600 كرور.

تعمل شركة City Bank Capital Resources Limited كمدير إصدار لجميع البنوك المصدرة.

سيتم إضافة رأس المال الذي يتم جمعه من خلال السندات الدائمة إلى رأس المال الأساسي للبنك، والذي يعد أحد مكونات رأس المال من الدرجة الأولى.

يتكون رأس المال من المستوى الأول من رأس المال الأساسي – الأموال التي يخزنها البنك لإبقائه يعمل من خلال جميع المعاملات المحفوفة بالمخاطر، مثل التداول والاستثمار والإقراض، التي ينفذها.

يتعين على البنوك الاحتفاظ بحد أدنى يبلغ 8.5٪ من رأس مال الشق الأول من الأصول المرجحة بالمخاطر لتلبية متطلبات بازل 3 وظل 18 بنكًا أقل من ذلك حتى ديسمبر من العام الماضي.

في السابق، كانت أرباح الأسهم وإصدارات الحقوق تُستخدم لزيادة رأس المال الأساسي أو رأس المال المدفوع. كان الخياران مكلفان بالنسبة للبنوك حيث يتعين عليهم تقديم أرباح أعلى للأسهم. تؤدي توزيعات أرباح الأسهم المرتفعة إلى إضعاف الأسهم، مما يؤدي إلى انخفاض العائد على السهم.

علاوة على ذلك، أصدر بنك بنغلاديش مؤخرًا سياسة توزيع الأرباح، والتي تتطلب قاعدة رأس مال أعلى للحصول على أرباح أعلى. نتيجة لذلك، فإن معظم البنوك غير قادرة على الإعلان عن توزيعات أرباح أعلى بما يتماشى مع متطلبات رأس المال.

في هذه الحالة، تفضل البنوك السندات الدائمة كخيار ثالث لزيادة رأس المال.

يتم بيع هذه السندات من خلال الاكتتاب الخاص بعد الحصول على موافقة من لجنة الأوراق المالية والبورصات البنجلاديشية.

البنوك تفضل الاستثمار في مثل هذه السندات لأن سعر الفائدة المعروض أعلى من 9٪، وهو عائد أفضل، بدلاً من الإقراض المحفوف بالمخاطر بنسبة 9٪ للقطاع الخاص، كما يقول المطلعون على الصناعة.

قال إرشاد حسين، العضو المنتدب والرئيس التنفيذي لـ City Bank Capital، إن السمة الرئيسية للسند الدائم هي أنه ليس له تاريخ استحقاق عندما يكون للسندات الأخرى فترة استحقاق معينة.

وقال إنه لا يوجد خيار لإعادة الشراء، ولكن يمكن للمصدر استدعاء السند مرة أخرى بعد 10 سنوات، في حين أن المدة هي 5 سنوات في الهند.

وأضاف إرشاد أنه عندما تقل مدة رد طلب السند، فإنه يصبح أكثر جاذبية.

وأبلغ أن لجنة الأوراق المالية والبورصة البنجلاديشية (BSEC) تعمل على إدراج السندات في سوق الأوراق المالية لمنح مخرج للمستثمرين.

وقال إن مفهوم السندات الدائمة المتوافقة مع بازل 3 قد تم تصوره بعد الأزمة المالية في عام 2008. ولكن في بنغلاديش، تقوم البنوك الآن برفع رأس المال من خلال الأداة حيث انخفض صافي هامش سعر الفائدة، وتحتاج القروض العالية التعثر بالإضافة إلى الميزانيات العمومية إلى يتم توسيعها.

قال ميرزا إلياس الدين أحمد، العضو المنتدب لبنك جامونا، إن البنوك تفضل الاستثمار في السندات الدائمة، مع الأخذ في الاعتبار الاستثمار قصير الأجل الخالي من المخاطر. لكن هناك خطر الخسارة أيضًا.

موضحًا عوامل الخطر، قال إن الأفراد لا يمكنهم الاستثمار في مثل هذا السند بدون مخرج. يستثمر فيه المستثمرون المؤسسيون فقط، ومعظمهم من البنوك، ولكن نظرًا لعدم وجود تاريخ استحقاق، سيتم قفل الاستثمار هناك لفترة طويلة حتى يتم إدراج السندات.

علاوة على ذلك، عند إدراج السندات، قد تنخفض أسعار التداول إذا لم ينم الوعي العام بسوق السندات بحلول ذلك الوقت. نتيجة لذلك، إذا أراد المستثمرون الخروج من الاستثمار، فقد يحتاجون إلى البيع بسعر أقل من سعر الشراء.

ورأى ميرزا إلياس أن معدل الفائدة على هذه السندات يجب أن يكون أعلى من متوسط السوق لأن خيار الخروج محدود في مثل هذا الاستثمار.

لكنه قال إن سعر الفائدة على هذه السندات يتم طرحه من 9٪ إلى 10٪ عندما يكون معدل الإقراض 9٪ أيضًا.

وأوضح أنه إذا ارتفع معدل الإقراض في أي وقت، فلن يهتم المستثمرون بالاستثمار في السندات الدائمة.

وقال إن عامل الخطر الآخر هو أن البنوك تستثمر الآن أموالها الخاملة في مثل هذه السندات، لكن نظرًا لعدم وجود تاريخ استحقاق لمثل هذا الاستثمار، فقد يؤدي ذلك إلى حدوث أزمة سيولة في أي وقت.

وفقًا للوائح بازل 3، كان من المفترض أن تحافظ البنوك على حد أدنى من معدل كفاية رأس المال (CAR)، والمعروف أيضًا باسم نسبة الأصول المرجحة لرأس المال إلى المخاطر، والتي تُستخدم لحماية المودعين، بنسبة 12.5٪ بحلول عام 2019.

بلغ متوسط CAR في الصناعة 11.64٪ في نهاية ديسمبر من العام الماضي، وفقًا لبيانات بنك بنغلاديش.

علاوة على ذلك، في سياسة توزيع الأرباح الجديدة، تطلب البنوك الاحتفاظ بما لا يقل عن 15٪ CAR للإعلان عن أعلى 30٪ من الأرباح.

احتفظ 12 بنكًا فقط بنسبة 15 ٪ من CAR اعتبارًا من ديسمبر من العام الماضي، ومن المحتمل أن ينخفض البعض منها عن المستوى حيث من المفترض أن ترتفع القروض المتعثرة بشكل كبير هذا العام في ظل تأثيرات ما بعد الوباء، كما يقول المطلعون على الصناعة.

على الرغم من انتهاء الموعد النهائي لتطبيق بازل 3 في عام 2019، لم يتخذ بنك بنغلاديش أي إجراءات أو قدم أي تعليمات حتى خلال عام واحد للبنوك ولم تنفذها البنوك أيضًا.

وفقًا لقانون الشركات المصرفية، إذا فشلت البنوك في الحفاظ على متطلبات رأس المال التنظيمية، يمكن للبنك المركزي تعليق تحصيل الودائع الجديدة أو الإقراض الجديد أو فرض عقوبة مالية.

المصدر: tbsnews

شاهد ايضا: