البنوك تعمل بشكل جيد فيما يتعلق بالاقتراض الحكومي التصنيف المتوقف

انخفضت الأرباح التشغيلية بنسبة 9٪ فقط في سبتمبر من العام الماضي بينما ارتفع صافي الأرباح بنسبة 73٪

كان هناك مخاوف من أن يواجه القطاع المصرفي ضربة مزدوجة، ناشئة عن Covid-19 وسقف سعر الإقراض.

لكن ما تُظهره نهاية عام 2020 هو صورة مختلفة تمامًا مع مؤشرين رئيسيين للأداء – الربحية واسترداد القروض – أفضل بكثير مما كان متوقعًا.

وأعفى التنازل عن تصنيف القروض البنوك من تجنيب أموال من أرباحها للمخصصات. وقد ساعد الاقتراض الحكومي البنوك بشكل أكبر ويمكنها الاستثمار بأمان في أذون الخزانة. كل هذه العوامل خففت من تأثير الوباء على البنوك.

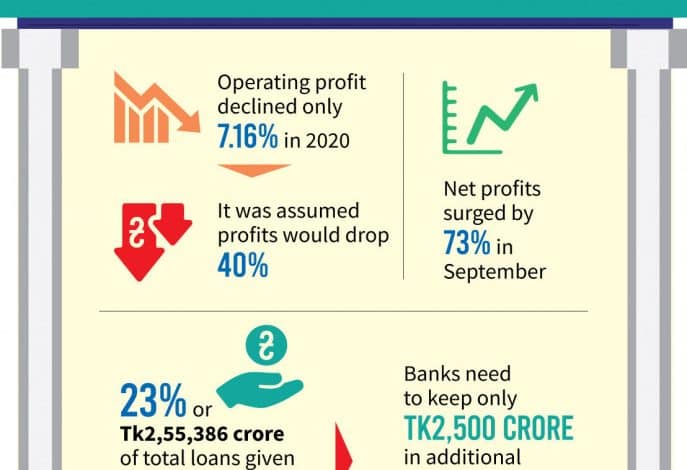

انخفض إجمالي الأرباح التشغيلية في القطاع المصرفي بنسبة 7.16٪ فقط العام الماضي عن العام السابق عندما افترض المطلعون على الصناعة أن سقف سعر الإقراض البالغ 9٪ سيؤدي إلى تآكل الأرباح بنسبة 40٪.

دخل سقف سعر الإقراض حيز التنفيذ في 1 أبريل من العام الماضي بعد أن حقق Covid-19 طريقًا إلى البلاد في مارس.

علاوة على ذلك، كان من المفترض أن تؤدي تداعيات الوباء إلى زيادة سوء الدخل.

في عام 2019، بلغ نمو الأرباح التشغيلية 7٪، وفقًا لتحليل مفصل لحالة سداد القروض أثناء الوباء، أعده بنك بنغلاديش.

على الرغم من انخفاض الأرباح التشغيلية، كان من المتوقع أن ترتفع الأرباح الصافية في عام 2020 بشكل كبير بسبب انخفاض متطلبات المخصصات، وذلك بفضل تسهيلات تعليق تصنيف القروض المقدمة في الفترة من يناير إلى ديسمبر من العام مع مراعاة حالة الوباء.

لم يتم حساب صافي أرباح نهاية العام بعد، لكن الرقم المعتمد على سبتمبر يظهر اتجاه ارتفاع الأرباح الحقيقية للبنوك.

يتم احتساب صافي الربح بعد خصم المخصصات – الأموال المخصصة من الأرباح من قبل البنك لتغطية القروض المعدومة – والضرائب من الأرباح التشغيلية للبنك.

وتراجعت أرباح التشغيل في القطاع المصرفي بنسبة 9٪ في سبتمبر من العام الماضي، لكن صافي الأرباح ارتفع بنسبة 73٪ بسبب الإعفاء من متطلبات المحافظة على المخصصات وسط تعليق تصنيف القرض.

يأتي شرط المخصص عندما تتعثر القروض.

ساهمت العائدات المرتفعة من الاستثمار في أذون وسندات الخزانة الحكومية إلى حد كبير في الأرباح عندما انخفض نمو ائتمان القطاع الخاص على مدار العام، حيث تراوح بين 8٪ و9٪.

أدى الاقتراض المصرفي المرتفع للحكومة وسط نقص الإيرادات إلى ارتفاع عائد الأذون والسندات فوق 9٪ العام الماضي، مما ساعد البنوك على تحقيق أرباح جيدة.

في السنة المالية 2019-20، اقترضت الحكومة 97.35٪ أو 80.238 كرور روبية من هدفها.

في الأشهر الأربعة الأولى من السنة المالية الحالية من يوليو إلى أكتوبر، توقف الاقتراض المصرفي للحكومة عند 1.063 كرور روبية فقط، بانخفاض من 36000 كرور روبية في الفترة نفسها من العام المالي الماضي، مع عدم وجود ضغوط على النفقات بسبب كوفيد -19.

أدى انخفاض نمو ائتمان القطاع الخاص والاستثمار المرتفع في السندات الحكومية والسندات إلى زيادة السيولة الفائضة في القطاع المصرفي إلى ما يزيد عن Tk2 كرور روبية في ديسمبر من العام الماضي، وهو أعلى معدل في التاريخ.

كما بدت حالة استرداد القرض مثيرة للإعجاب حيث استفاد 23٪ فقط من المقترضين من تسهيل تأجيل القسط الذي بلغ معدل استرداد القرض 14.37٪ مقابله.

يُظهر معدل الاسترداد أن المقترضين الذين لم يأخذوا تسهيلات تأجيل الدفع يمكنهم الاستمرار في مدفوعات الفائدة.

عندما يكون معدل الإقراض 9٪، فإن معدل الاسترداد البالغ 14.37٪ يعتبر انتعاشًا جيدًا حيث إن المقترضين لم يواصلوا خدمة الفائدة فحسب، بل استمروا أيضًا في سداد المدفوعات الأساسية.

على الرغم من أن تسهيل تأجيل القسط كان ساريًا بالنسبة لقرض إجمالي قدره 10.95.000 كرور Tk، فقد تم منح تسهيلات تخفيف السياسة من قبل 49 بنكًا فقط 2.55.386 كرور.

سيتعين على البنوك إنفاق 2500 كرور روبية فقط كمخصص إضافي كتكلفة لتأجيل السداد للمقترضين.

في ديسمبر من العام الماضي، أصدر بنك بنغلاديش تعميمًا يطلب من البنوك الاحتفاظ بمخصص إضافي بنسبة 1 ٪ مقابل حسابات القروض التي استفادت من تسهيلات تأجيل الدفع.

وفي شرح لكيفية ارتفاع صافي الأرباح، قال مسؤول تنفيذي كبير في بنك بنغلاديش إن متطلبات المخصصات المنتظمة ستكون أقل من المتطلبات السابقة حيث لا يوجد تصنيف جديد للقرض في العام الماضي.

علاوة على ذلك، تم منح مبلغ صغير من القرض تسهيلات تأجيل السداد، مما سيوفر تكاليف التزويد الإضافية للبنوك، على حد قوله.

ونتيجة لذلك، فإن صافي الأرباح سيرتفع أكثر مما كان عليه في العام السابق، كما افترض.

عند الاتصال به، قال مشرور عارفين، العضو المنتدب والرئيس التنفيذي لبنك سيتي بنك، إن البنوك حققت ربحًا جيدًا حتى في ظل الوباء وعلى الرغم من سقف سعر الإقراض، وذلك بفضل خفض التكاليف وتسهيل تأجيل المخصصات.

لكنه قال إن التحدي الحقيقي سيكون هذا العام حيث تم إلغاء عطلة الدفع.

شارك تجربة البنك الخاص به، وقال إنهم يتصلون بالمقترضين للسداد، لكن معظمهم يطلبون الوقت.

وقال إن النمو الائتماني للقطاع الخاص الراكد يمثل تحديا كبيرا آخر لأن البنوك لا تستطيع الإقراض حتى بنسبة 5٪ لأن رجال الأعمال لديهم سيولة في متناول اليد بسبب تأجيل السداد لمدة عام.

تظهر بيانات بنك بنغلاديش أنه من بين صانعي الأرباح الجيدين، انخفضت الأرباح التشغيلية لبنك براك بنسبة 14٪ مقارنة بالعام السابق، بينما شهد Eastern Bank انخفاضًا بنسبة 6٪ في أرباح التشغيل، وبنك Dutch-Bangla 7٪، وبنك دكا 9٪ وسيتي بنك 26٪.

تحليلًا لحالة السداد الكاملة للقطاع المصرفي خلال حالة الوباء، لم يمدد بنك بنغلاديش فترة تعليق تصنيف القرض أكثر، والتي انتهت في 1 يناير من هذا العام.

لاحظ بنك بنغلاديش أن المقترضين لديهم الآن القدرة على السداد مع استئناف الأنشطة التجارية على قدم وساق. في تقرير التحليل، علق البنك المركزي بأن العديد من المقترضين استفادوا من تسهيلات تأجيل السداد في العام الماضي على الرغم من قدرتهم على السداد.

ومع ذلك، فقد خفف بنك بنغلاديش من سداد القروض لأجل.

قال تعميم البنك المركزي إن المقترضين للحصول على قروض لأجل سيحصلون على 50٪ وقت إضافي لسداد الأقساط حتى 1 يناير 2021. لكن الفترة الممتدة لن تزيد عن عامين، وستحدد العلاقة بين البنك والعميل التمديد.

ومع ذلك، لا يزال مجتمع الأعمال يضغط على البنك المركزي لمزيد من تمديد تأجيل الدفع.

طلب اتحاد غرف التجارة والصناعة البنجلاديشية، واتحاد مصنعي الأسمنت البنغلاديشي، وغرفة التجارة والصناعة في شيتاغونغ رسميًا من بنك بنغلاديش تمديد فترة الوقف حتى 30 يونيو من هذا العام.

وقال روبانا هوك، رئيس اتحاد مصنعي ومصدري الملابس في بنجلاديش: “نعلم أن الصادرات قد انخفضت بنسبة 17٪ وإلى جانب ذلك فإن الاقتصادات الغربية في حالة إغلاق كامل”.

“مع انخفاض الطلبات بنسبة 40٪ وتبقى الطلبات والمدفوعات مؤجلة، كيف سنعيد مستحقاتنا؟” قالت.

المصدر: tbsnews

قد يهمك: