لا يُنظر إلى مقدمي الخدمات الأساسيين على أنهم شركاء مصرفون مفتوحون قادرون على البقاء

واحدة من أكبر فوائد الخدمات المصرفية المفتوحة هي إمكانية التعاون بين البنوك وشركات التكنولوجيا المالية. على عكس المنافسة المباشرة على عمل المستهلك، يمكن أن يؤدي التعاون إلى تكامل سلس تقريبًا يعود بالفائدة على المستهلك. هناك أيضًا فائدة سرعة الابتكار، والتي أصبحت الآن أكثر أهمية من أي وقت مضى.

وفقًا لماكينزي، تتمثل الفوائد العامة للخدمات المصرفية المفتوحة في الكفاءة والحماية من الاحتيال وتحسين تخصيص القوى العاملة وتقليل الاحتكاك في وساطة البيانات. تنطبق هذه المزايا على كل من المؤسسات المالية التقليدية وكذلك مؤسسات التكنولوجيا المالية.

مزايا الخدمات المصرفية المفتوحة:

ستستفيد البنوك من الخدمات المصرفية المفتوحة لتوليد عملاء جدد وتنمية العلاقات الحالية من خلال تجارب العملاء المحسّنة.

عندما سأل تقرير الخدمات المصرفية الرقمية المؤسسات المالية على مستوى العالم عن الفوائد التي توقعوها من الخدمات المصرفية المفتوحة، كانت أكبر فائدة متوقعة هي دعم تجربة عملاء أقوى وتحسين الرفاهية المالية. تماشيًا مع هذه الميزة، كان الاعتقاد بأن الخدمات المصرفية المفتوحة ستسمح لمنظمتهم بالبقاء على صلة في سوق تتزايد فيه المنافسة.

كما يوضح الرسم البياني أدناه، من المتوقع أيضًا أن تدعم الخدمات المصرفية المفتوحة أهداف الاستحواذ والبيع العابر والإيرادات.

لتحقيق الفوائد المذكورة، ستحتاج المؤسسات المالية التقليدية إلى تغيير نماذج الأعمال الحالية، والاستفادة من التقنيات الجديدة واحتضان نماذج أعمال جديدة تمامًا. في المستقبل، سيتم دمج تقنيات مثل المساعدين الصوتيين وعناصر الواقع المعزز في واجهات المؤسسات المصرفية.

ستحتاج البنوك القديمة والاتحادات الائتمانية إلى تحديد ما إذا كان ينبغي الشروع في هذه الرحلة بشكل مستقل أو استخدام موفري التكنولوجيا المالية لإثراء رحلة العميل. في هذا النموذج الجديد، سيكون هناك بالتأكيد انخفاض في الحاجة إلى المواقع المادية لأن معظم ابتكارات الخدمات المصرفية المفتوحة سيتم تقديمها في عالم رقمي بالكامل.

الحاجة إلى منظور طويل الأمد

تقدم الخدمات المصرفية المفتوحة فرصًا قصيرة وطويلة الأجل للمؤسسات المالية. بالإضافة إلى الفوائد قصيرة المدى لتجربة العملاء المحسنة، هناك فوائد كبيرة لنموذج الأعمال التجارية ذكرتها المؤسسات المالية كجزء من بحثنا.

في السنوات الخمس المقبلة، لا تتوقع المؤسسات المالية فقط منافع طويلة الأجل للمستهلكين، ولكنهم يعتقدون أن نماذج أعمالهم سيتم تعزيزها من خلال عروض القيمة المحسنة، ومجموعة أوسع من عمليات تكامل الأطراف الثالثة، والإيرادات المحسنة، والقدرات الموسعة.

الاستعداد للمستقبل:

تتطلب الخدمات المصرفية المفتوحة إعادة التفكير في نماذج الأعمال الحالية، والاستفادة من تعاون الطرف الثالث للابتكار بسرعة.

بالنسبة لمعظم المؤسسات، ستكون حالة “السير قبل الركض”، مع إنشاء حالات الاستخدام ودعم نماذج الأعمال المصرفية المفتوحة الأكثر تعقيدًا. الهدف على المدى الطويل هو الاستعداد للمستقبل، وإنشاء الأساس مع نموذج الأعمال وتحديث البنية التحتية لتوسيع كل من القدرات والخدمات المصرفية لسوق يتوقع المزيد. سيتطلب ذلك تدفقًا أكثر سلاسة للقدرات الرقمية في كل من المكاتب الخلفية والمناطق المواجهة للواجهة في البنك.

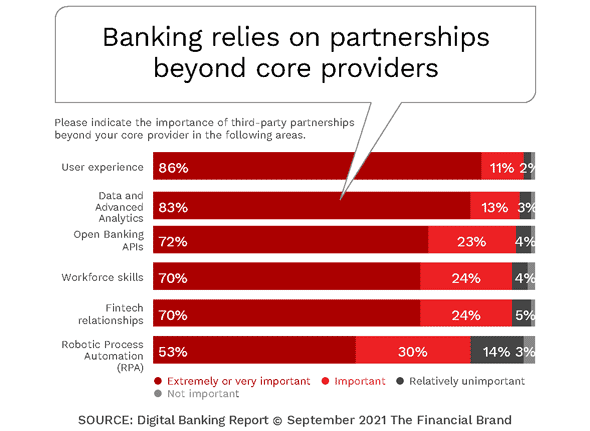

تتطلب الخدمات المصرفية المفتوحة أكثر من مقدمي الخدمات الأساسيين

عادةً ما يتطلب التبني الناجح للخدمات المصرفية المفتوحة إعادة هندسة كبيرة للبنية التحتية المصرفية الأساسية الحالية. سيتطلب ذلك أيضًا تبنيًا على مستوى المؤسسة لعمليات المكتب الخلفي الجديدة واستراتيجيات الأعمال التي ستكون قادرة على دعم نماذج الأعمال القائمة على API.

في حين أن هذا التحول يمكن أن يحدث بطريقة مرحلية إلى حد ما بناءً على أهداف قصيرة الأجل وطويلة الأجل، فإن التحول ليس اختياريًا لدعم الخدمات المصرفية المفتوحة. ومن المثير للاهتمام، عندما سألنا المؤسسات المالية عن كيفية دعمها لتطوير واجهة برمجة التطبيقات، أشار عدد متساوٍ تقريبًا من المؤسسات إلى الاعتماد على مزودي الخدمات المصرفية الأساسية الحاليين مقارنة بخيار استخدام شركة تقنية لم تكن المزود الأساسي لها.

استكشاف خيارات جديدة للشركاء:

أكثر من 50٪ من المؤسسات المصرفية لن تستخدم موفري الخدمات الأساسيين للحلول المصرفية المفتوحة.

من المرجح أن يكون تحويل الخيار هذا انعكاسًا على الثقة في مقدمي الخدمات الأساسيين الحاليين ليكونوا قادرين على دعم أهداف الخدمات المصرفية المفتوحة بسرعة التغيير. يتوافق هذا أيضًا مع الأبحاث الأخرى التي أجراها تقرير الخدمات المصرفية الرقمية بشأن الرغبة في زيادة الشراكات مع العديد من مزودي الطرف الثالث الذين أوضحوا مهارات فريدة لتحقيق أهداف جاهزة للمستقبل.

عندما استفسرنا عن أهمية شراكات الجهات الخارجية بخلاف مقدمي الخدمات الأساسيين، فقد كانت تتماشى مع العديد من الثغرات الرئيسية في التحول الرقمي بشكل عام. من خلال تحسين تجربة المستخدم وتحسين استخدام البيانات والتحليلات المتقدمة وبناء ونشر واجهات برمجة التطبيقات المصرفية المفتوحة، لم يكن لدى معظم المؤسسات المالية ثقة في أن مزودها الأساسي الحالي يمكنه تلبية هذه الاحتياجات.

عند سؤالهم عن كيفية تقديم الخدمات المصرفية المفتوحة، أجاب أكثر من نصف (51٪) المؤسسات المالية بأنهم سيدمجون حلولهم كجزء من منصتهم المصرفية الرقمية الحالية بدلاً من تطبيق منفصل قائم بذاته. ومن المثير للاهتمام، أن 35٪ من المؤسسات توقعت أن يتم نشر الخدمات المصرفية المفتوحة على كل من النظام الأساسي الحالي وتطبيق جديد قائم بذاته.

تحديات انتشار الخدمات المصرفية المفتوحة

تتيح الخدمات المصرفية المفتوحة للمؤسسات المالية ربط الخدمات الحالية والحلول الخارجية بين مزودي الطرف الثالث والعملاء من خلال القنوات الرقمية بما في ذلك الإنترنت والهاتف المحمول والصوت والدردشة. كما ستفتح فرصًا لأتمتة القوى العاملة عبر الأنظمة الداخلية والخارجية. يوفر هذا فرصًا واسعة ونماذج مصرفية جديدة.

ومع ذلك، تواجه المؤسسات المالية التقليدية وشركات التكنولوجيا المالية العديد من التحديات في جهودها لدعم المبادرات المصرفية المفتوحة. ومن المثير للاهتمام، أن التحدي الأعلى تقييمًا الموجود في بحثنا كان حول مهارات القوى العاملة. قد يتعلق هذا بالمهارات الفنية، ولكن هناك أيضًا احتمال أن الفهم العميق للخدمات المصرفية المفتوحة غير موجود في العديد من المنظمات.

ليس من المستغرب أن تكون مشكلات أمان البيانات والخصوصية أيضًا في مرتبة عالية جدًا في التحديات المذكورة. والمستهلكون يدركون هذا الخطر. في الواقع، تُظهر الأبحاث أن 48٪ من المستهلكين لديهم آراء سلبية حول الخدمات المصرفية المفتوحة بسبب مخاوف تتعلق بالبيانات والأمن السيبراني. والخبر السار هو أن الأمن السيبراني يتحسن باستمرار ويبحث عن نقاط الضعف وعادة ما يحدد المشكلات قبل حدوثها.

أخيرًا، من بين التحديات الرئيسية التي تم تحديدها، كان وضع التكنولوجيا الضرورية والبنية التحتية الداعمة في مكانها هو ثالث أكثر التحديات المذكورة. في العديد من المنظمات، تتم معالجة هذا التحدي من خلال شراكات مع أطراف ثالثة.

عندما تعمقنا في تحديد المكان الذي ستكون فيه الاستثمارات مطلوبة لدعم الخدمات المصرفية المفتوحة، ذكرت الغالبية العظمى من المنظمات أنها بحاجة إلى الدعم لسد الفجوات الكبيرة حول التكنولوجيا والبيانات / التحليلات وتكامل الشراكة. كان هناك اهتمام أقل بكثير بشأن الاستثمارات في مجموعات المهارات والبنية التحتية الأساسية والمكونات الأخرى لنشر الخدمات المصرفية المفتوحة.

فتح دعم ابتكار المنتجات المصرفية

توفر الخدمات المصرفية المفتوحة فرصة كبيرة للمؤسسات المالية التقليدية لتوسيع المنتجات والخدمات التي تقدمها للعملاء. للقيام بذلك، عادة ما تبحث البنوك خارج مؤسساتها لتنويع عروضها بسرعة.

وفقًا لشركة Accenture ، فإن 29٪ من تدفقات الإيرادات المصرفية التقليدية القائمة على التجزئة معرضة للخطر، لذلك تشعر المؤسسات بضرورة الشراكة مع شركاء خارجيين. لكن الطريقة الوحيدة التي ستسود بها هذه الشراكات هي إذا كان بإمكانها تقديم قيمة أكبر مما يمكن أن يقدمه أي من الطرفين بشكل فردي بطريقة سلسة للمستهلك.

في بحثنا، اعتقدت الغالبية العظمى (76٪) من المؤسسات المالية أن مؤسسات التكنولوجيا المالية ستكون المصدر الأساسي لعروض المنتجات والخدمات الجديدة كجزء من حل مصرفي مفتوح. يعتقد ما يقرب من نصف المؤسسات المالية التي شملها الاستطلاع أن مزودها الأساسي الحالي أو حل السوق المفتوح سيكون مصدر الحلول. ومن المثير للاهتمام، أن الخيارات الأكثر ابتكارًا (المسرّعات والحاضنات) لم يُنظر إليها على أنها مصدر رئيسي للمنتجات والخدمات على المدى القريب.

المصدر: thefinancialbrand

شاهد المزيد: