يمكن للبنوك زيادة الإيرادات السنوية بنسبة 4٪ تقريبًا من خلال تبني نماذج أعمال مبتكرة للاعبين الرقميين فقط

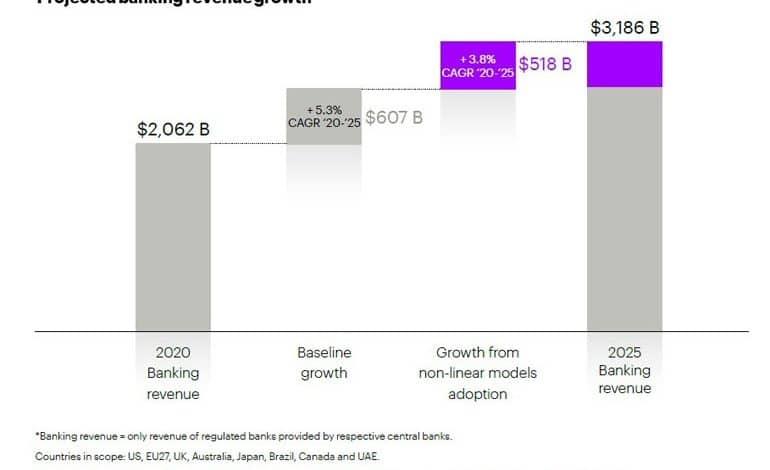

البنوك لديها فرصة لجني إيرادات إضافية بقيمة 518 مليار دولار أمريكي بحلول عام 2025

نيويورك؛ 9 تشرين الثاني (نوفمبر) 2021 – من خلال إعادة التفكير في نماذج أعمالهم وتبني الاستراتيجيات المبتكرة للخدمات المصرفية الرقمية فقط والوافدين الجدد للخدمات المالية، يمكن للبنوك التقليدية زيادة الإيرادات بنسبة 4٪ تقريبًا سنويًا، مما ينتج عنه إيرادات إضافية تزيد عن نصف تريليون دولار عن طريق 2025، وفقًا لتقرير جديد من Accenture (NYSE: ACN).

يحلل التقرير، ” مستقبل الخدمات المصرفية: حان الوقت لتغيير المنظور “، نماذج الأعمال لما يقرب من 100 بنك تقليدي رائد وأكثر من 200 لاعب رقمي فقط في 11 دولة عبر أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ واللاتينية أمريكا والدور الذي تلعبه في سلسلة القيمة المصرفية. حددت نموذجين عمل مشتركين:

- التكامل الرأسي – نماذج الأعمال التقليدية الخطية، أي تلك التي تبيع منتجاتها فقط، وتلك التي توزع المنتجات من مقدمي الخدمات الآخرين، وتلك التي تقدم التكنولوجيا أو العمليات التجارية للآخرين؛ و

- نماذج الأعمال غير الخطية التكيفية، أي “الحزم” التي تجمع مقترحات جديدة، وتضيف قيمة تتجاوز مجرد التوزيع؛ والشركات التي تضمّن عروضها في خدمات الجهات الخارجية، مثل خدمات “اشتر الآن، وادفع لاحقًا” المضمنة في نقطة بيع التاجر.

العديد من البنوك الرائدة التي تم تحليلها في التقرير لديها نماذج أعمال متكاملة رأسياً. ومع ذلك، وجد التقرير أن أولئك الذين يفصلون منتجاتهم التقليدية ويتشاركون مع أطراف ثالثة لإنشاء وتوزيع عروض عملاء مخصصة جديدة يمكن أن يحققوا نموًا كبيرًا وتقييمات أعلى للسوق. على وجه التحديد، من خلال وضع نماذج الأعمال غير الخطية فوق النموذج التقليدي المتكامل رأسياً، يمكن أن تعزز معدلات نموها السنوية بنسبة تصل إلى 3.8٪ إضافية، مما قد ينتج عنه 518 مليار دولار من إجمالي الإيرادات الإضافية بحلول عام 2025.

قال مايكل أبو ت، كبير المديرين الإداريين في شركة أكسنتشر والذي يقود مجموعة الصناعة المصرفية على مستوى العالم: “على السطح، تبدو الصناعة المصرفية سليمة، حيث تسجل البنوك الكبرى إيرادات وأرباحًا قوية”. لكن نظرة فاحصة تكشف أن الجمع بين أسعار الفائدة المنخفضة، وضغط الرسوم الناتج عن المنافسة المتزايدة، وعروض المنتجات غير المتمايزة، يؤدي ببطء إلى تآكل حصة البنوك من الناتج المحلي الإجمالي. وفي العديد من الأسواق، تتدفق الإيرادات المصرفية والمدفوعات من الشركات القائمة إلى الداخلين الجدد. لإعادة إشعال النمو، تحتاج البنوك التقليدية إلى إعادة تصور كيفية إنشاء وتقديم منتجات مقنعة تركز على نوايا العملاء. سيتطلب ذلك إعادة التفكير في نماذج أعمالهم المتكاملة رأسياً “.

يشير التقرير إلى أنه بين عامي 2018 و2020، كان أداء اللاعبين الرقميين فقط أفضل بكثير من أداء البنوك التقليدية. لكن أولئك الذين تبنوا نماذج أعمال غير خطية حققوا معدل نمو سنوي مركب 76٪ (CAGR) في الإيرادات، في حين أن هؤلاء اللاعبين الرقميين الذين يحاكيون النماذج التقليدية المتكاملة رأسياً حققوا 44٪ فقط من معدل النمو السنوي المركب. نمت البنوك التقليدية حتى في أفضل الأسواق الناضجة أداءً إيراداتها بمعدل متوسط أقل من 2٪ سنويًا – وإن كان ذلك من قاعدة أكبر بكثير.

يسرد التقرير الطرق التي يمكن للبنوك التقليدية من خلالها الاستفادة من نقاط قوتها – قوة الميزانية العمومية وخبرة إدارة المخاطر والذكاء التنظيمي – لزيادة مرونة نموذج الأعمال وتمييز نفسها عن المنافسة. على وجه التحديد، يجب عليهم التفكير في تبني واحد أو مزيج من النماذج التالية:

- بيع المنتجات التي ينتجها البنك فقط والتحكم في جميع الطبقات في سلسلة القيمة، من التصنيع إلى التوزيع، مع وجود دافع رئيسي للقيمة يتمثل في القدرة على التوحيد عبر عمليات الاندماج والاستحواذ والحصول على حصة في السوق.

- بناء نظام بيئي يحركه التوزيع، وتوزيع المنتجات المصرفية والمالية من الشركات الأخرى، وإنشاء سوق لتوزيع المنتجات غير المصرفية.

- ابحث عن التوسع من خلال تقديم التكنولوجيا أو العمليات التجارية لشركات أخرى.

- قم بإنشاء مقترحات جديدة من خلال بناء أو تجميع المنتجات والخدمات المجزأة، والتي يمكن توزيعها من قبل البنك أو أطراف ثالثة.

قال ديلنيسين بايل، العضو المنتدب في مجموعة الإستراتيجيات والاستشارات بشركة Accenture في المملكة المتحدة: “لم يعد التحول إلى التكنولوجيا الرقمية عاملًا مميزًا”. نماذج الأعمال في وقت واحد. سيتطلب ذلك أن يغيروا وجهة نظرهم للنظر في النماذج التكيفية التي تضع ابتكار المنتجات والتوزيع المضمّن والغرض والاستدامة في المقدمة. يمكن للبنوك أن تختار الاستمرار في الابتكار بوتيرتها الحالية أو اتباع نهج المتابعة السريعة أو الرائد لتحويل نموذج الأعمال – لكن لا يمكنها تحمل الركود “.

يمكن الاطلاع على التقرير الكامل هنا.

تساعد مجموعة الصناعة المصرفية في أكسنتشر بنوك التجزئة والتجارية ومقدمي خدمات الدفع على تعزيز الابتكار؛ معالجة تحديات الأعمال والتكنولوجيا والتحديات التنظيمية؛ وتحسين الأداء التشغيلي لبناء الثقة والمشاركة مع العملاء والنمو بشكل أكثر ربحية وأمانًا. لمعرفة المزيد، قم بزيارة https://www.accenture.com/us-en/industries/banking-index.

المنهجية

يستند التقرير، “مستقبل الخدمات المصرفية: حان الوقت لتغيير المنظور”، إلى التحليل الكمي والنوعي لنماذج الأعمال لما يقرب من 100 بنك قائم (حسب حجم إجمالي الأصول) وأكثر من 210 بنوك ومالية جديدة. الوافدون إلى الخدمات (المحددون بالتقييم والتمويل والإيرادات) في 11 دولة، بما في ذلك أستراليا والبرازيل وكندا والصين وفرنسا وألمانيا وإيطاليا وإسبانيا والإمارات العربية المتحدة والولايات المتحدة والمملكة المتحدة.تم استكمال التحليل ببيانات من دراسة المستهلك لعام 2020 Accenture والمقابلات مع البنوك ومقدمي الخدمات المالية الرقمية ومحللي الصناعة والمستثمرين.

المصدر: accenture

قد يهمك:

طريقة عرض سجل البيع والشراء في بينانس