American Banker يستطلع حالة الاستعداد الرقمي في الخدمات المصرفية

أينما كانت مؤسستك المصرفية في عمليات المستندات الرقمية والأتمتة، يمكنك اتخاذ خطوات نحو مستقبل أقل يدويًا.

في حين أن التغييرات الاجتماعية والاقتصادية المفاجئة الأخيرة استلزمت أن تحرز جميع البنوك والاتحادات الائتمانية تقدمًا في رقمنة الاتفاقيات الداخلية و / أو التي تواجه العملاء، لم تتقدم جميع المؤسسات في القطاع المصرفي بنفس الوتيرة نحو الخدمات المصرفية الرقمية. تتقدم بعض البنوك في مبادراتها نحو نظام اتفاقيات مؤتمت بالكامل وآمن وتجربة العملاء. توفر أفعالهم فرصة تعلم للمنظمات المصرفية الأخرى.

استنادًا إلى استطلاع عام 2022 شمل 141 مستجيبًا على مستوى الإدارة في الصناعة المصرفية، قمنا بتقسيم البنوك والاتحادات الائتمانية إلى أربع مجموعات تحددها الجاهزية الرقمية عندما يتعلق الأمر بأتمتة الاتفاقيات. هم:

- لقد بدأت للتو

- التقدم بحذر

- مواكبة زملائك

- تقود الطريق

يقدم البحث، الذي أجرته Arizent / American Banker وبرعاية OneSpan ، رؤى لمتخصصي البنوك في جميع مراحل عملية أتمتة الاتفاقيات ورحلة التحول الرقمي.

نتائج استبيان حول التحول الرقمي في البنوك

استخدام حل أتمتة النماذج لرقمنة الاتفاقيات

59٪ من المستجيبين يستخدمون أتمتة النماذج لحالات استخدام محددة أو توسيع نطاق حالات الاستخدام المطبقة على مستوى المؤسسة لرقمنة الاتفاقيات الداخلية و / أو التي تواجه العملاء (على سبيل المثال، اتفاقيات فتح الحساب وتطبيقات القروض وعقود البائعين، وما إلى ذلك). عندما نتعمق أكثر، نرى فرقًا واضحًا بين القادة وأولئك الذين بدأوا للتو. 40٪ من القادة نفذوا بالفعل بالكامل على أتمتة النماذج لجميع حالات الاستخدام المخطط لها مقابل 0٪ في فئة البدء. علاوة على ذلك، يعمل 60٪ من القادة على توسيع نطاق حلولهم لجميع حالات الاستخدام القابلة للتطبيق على مستوى المؤسسة مقابل 8٪ من تلك التي بدأت.

الخلاصة: إذا لم تنفذ مؤسستك النماذج الإلكترونية لأتمتة عملية الاتفاقيات الرقمية، فقد حان الوقت الآن لجعل ذلك أولوية. بالنسبة لأولئك الذين هم في مرحلة ما من التنفيذ في اعتبارك الخطوات التالية في استراتيجية التحول الرقمي الخاصة بك، مثل التجربة النشطة أو استخدام النماذج الإلكترونية على أساس محدود لحالات استخدام محددة.

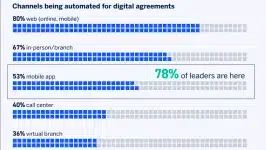

القنوات التي يتم فيها أتمتة تسليم الاتفاقيات الرقمية وتنفيذها

بالنظر إلى مجموعة البيانات الكاملة لجميع المشاركين، فإن الويب (الخدمات المصرفية عبر الإنترنت / عبر الهاتف المحمول) هي القناة الأكثر آلية ويتبعها الفرع الشخصي ثم تطبيق الهاتف المحمول. مع القادة، نرى أن 100٪ من المشاركين قاموا بأتمتة تسليم وتنفيذ الاتفاقيات الرقمية على الويب، يليها فرع شخصي (90٪)، تطبيق جوال (80٪)، مركز اتصال (70٪)، وافتراضي فرع (50٪). قارن هذه الأرقام مع ردود أولئك الذين بدأوا للتو: الويب (50٪)، تطبيق الهاتف المحمول (27٪)، الفرع الشخصي (23٪)، مركز الاتصال (19٪)، والفرع الافتراضي (4٪).

للاستفادة الكاملة من فوائد العملية الرقمية، ضع في اعتبارك تنفيذ التوقيع الإلكتروني والنماذج الإلكترونية والتحقق من الهوية والمصادقة والتقنيات الرقمية الأخرى في المزيد من القنوات.

استخدام التوقيعات الإلكترونية في عمليات الاتفاقية

أفاد 56٪ من المستجيبين باستخدام التوقيعات الإلكترونية لحالات استخدام محددة أو توسيع نطاق حالات الاستخدام القابلة للتطبيق على مستوى المؤسسة. بالنظر بشكل أعمق، نرى أن القادة يتقدمون تمامًا هنا، حيث تم تنفيذ 70٪ بالكامل لجميع حالات الاستخدام المخطط لها و30٪ تم التوسع في جميع حالات الاستخدام القابلة للتطبيق على مستوى المؤسسة. ومع ذلك، فإن تلك التي تبدأ هي 8٪ و4٪ لنفس الفئات.

يؤدي استخدام التوقيعات الإلكترونية إلى تبسيط عمليات الأعمال وتحسينها. البنوك الجديدة والمؤسسات المصرفية التقليدية على حد سواء تستفيد من الاستفادة الكاملة من هذه التكنولوجيا أينما دعت الحاجة إلى التوقيعات.

الأساليب المستخدمة للتحقق بشكل آمن من هويات المستخدمين قبل الوصول إلى الاتفاقيات الرقمية وتوقيعها

تشمل أفضل الأساليب التي استخدمها المستجيبون التحقق من مستندات الهوية، والمصادقة الثنائية (2FA) ورموز المرور لمرة واحدة (OTP).

استراتيجيات الأمن السيبراني الثلاث هذه هي أيضًا الأفضل للقادة (70٪ لكل منها)، مع أرقام التعريف الشخصية وكلمات المرور أيضًا بنسبة 70٪، تليها المصادقة القائمة على المعرفة (KBA) بنسبة 50٪ ومصادقة البريد الإلكتروني بنسبة 40٪. عندما نفكر في هؤلاء الذين بدأوا للتو، نرى فرصًا لتحسين التحقق: التحقق من مستند الهوية (32٪)، المصادقة الثنائية (20٪)، رموز المرور لمرة واحدة (20٪)، ومصادقة البريد الإلكتروني (20٪).

في Web33، يجب أن تكون المصادقة والتحقق من الهوية مستمرين للبقاء في صدارة الاحتيال في الهوية. وهذا يعني أنه يجب على المؤسسات تطوير قدرات تتبع تدقيق دقيقة ومستنسخة بشكل موثوق لجميع التفاعلات بالإضافة إلى إثبات هوية المشاركين في الاتفاقية. مع انتشار الهجمات الرقمية وهجمات الاحتيال والجرائم الإلكترونية، يجب على المؤسسات التأكد من أن الأشخاص المشاركين في اتفاقية رقمية هم في الواقع عملاء شرعيون.

تحسين معدلات الإنجاز / تقليل الهجر

في حين أن 40٪ من المشاركين يقولون إن عملية الاتفاقية الرقمية الحالية الخاصة بهم فعالة للغاية أو فعالة للغاية في تحسين معدلات الإنجاز، فإن العدد بالنسبة للقادة هو ضعف ذلك (80٪). من ناحية أخرى، أبلغ 12٪ فقط من هؤلاء الذين بدأوا للتو عن هذا المستوى من الفعالية.

الوجبات الجاهزة: انظر إلى زملائك الذين يقودون الطريق لاستراتيجيات الأتمتة لمساعدتك على جعل عملياتك أكثر فاعلية في تحسين معدلات الإكمال وتقليل الهجر. هذا هو المكان المثالي للتحدث عن كيفية قيام شركة تأمين واحدة بزيادة الإكمال والربط بدراسة الحالة هذه كمثال على نظير يقود الطريق!

ضمان الامتثال وعدم التنصل

بينما قال 65٪ من المشاركين في الاستطلاع إن عملية الاتفاقية الرقمية الحالية الخاصة بهم فعالة للغاية أو فعالة للغاية في ضمان الامتثال، فإن 12٪ فقط ممن بدأوا يقولون الشيء نفسه. من جانبهم، ذكر القادة أن 90٪ منهم فعال للغاية / شديد الفعالية عندما يتعلق الأمر بهذا الموضوع.

بغض النظر عن مكانك في عملية أتمتة الاتفاقية الرقمية الخاصة بك، يمكنك البحث عن قادة في أشياء مثل استخدام التوقيعات الإلكترونية وطرق التحقق من هوية المستخدم لمساعدة مؤسستك على تحسين الامتثال وعدم التنصل.

قارن الجاهزية الرقمية لمؤسستك عن طريق إجراء الاستبيان بنفسك.

المصدر: americanbanker

شاهد ايضا:

متى يسقط القرض الشخصي في الإمارات