تزايد اعتماد الخدمات المصرفية عبر الإنترنت والجوال مما وضع معايير جديدة

في أوائل التسعينيات، لم يكن معظم الناس قد سمعوا عن الإنترنت من قبل. انتقل إلى عام 2006 وكان أربعة من كل خمسة مزودي خدمات مصرفية في الولايات المتحدة يقدمون خدمات مصرفية عبر الإنترنت. بعد ذلك بوقت قصير، تبع المفهوم الحديث للخدمات المصرفية عبر الهاتف المحمول مع طرح أول جهاز iPhone في يونيو 2007.

بالعودة إلى عام 2011، قدر الاحتياطي الفيدرالي أن 43٪ ممن لديهم هاتف ذكي في الولايات المتحدة كانوا يستخدمون أجهزتهم المحمولة – أي ما يقرب من 58 مليون شخص. بحلول عام 2015، ارتفعت النسبة لتصل إلى 53٪. تم الوصول إلى معلم بارز في عام 2018 عندما ذكرت شركة Juniper Research أن عدد مستخدمي الخدمات المصرفية عبر الهاتف المحمول في العالم قد تجاوز عدد مستخدمي الخدمات المصرفية عبر الإنترنت.

على مدى السنوات القليلة الماضية، قفزت القنوات الرقمية في القطاع المصرفي. الآن، يتطلع 71٪ من الأمريكيين بشكل أساسي إلى قنوات الإنترنت والهاتف المحمول لتلبية احتياجاتهم المصرفية، وفقًا لجمعية المصرفيين الأمريكية (ABA).

في هذه الأيام، تنتشر الأخبار حول كيفية تحفيز COVID-19 على اعتماد أكبر للقنوات المصرفية الرقمية في كل مكان. وجدت دراسة أجرتها Ligh Tico أن 63٪ من المستهلكين الأمريكيين قالوا إنهم كانوا أكثر ميلًا لتجربة تطبيق رقمي جديد للخدمات المصرفية مقارنة بما كانوا عليه قبل انتشار الوباء. وجدت دراسة مماثلة أجرتها JD Power أن ما يقرب من 60 ٪ من المستهلكين خططوا لاستخدام كل من الخيارات المصرفية عبر الهاتف المحمول وعبر الإنترنت أكثر مما كان لديهم قبل الوباء، حتى بعد انتهاء الأزمة.

بحلول خريف عام 2020، بعد ثمانية أشهر من انتشار الوباء، قال 44٪ من مستهلكي التجزئة المصرفية إنهم يستخدمون تطبيق الهاتف المحمول الخاص بمؤسستهم الأساسية في كثير من الأحيان، وقال ثلاثة من كل أربعة إنهم يستخدمونه مرة واحدة على الأقل شهريًا.

وجدت أبحاث أخرى من JD Power تم إجراؤها ميدانيًا في سبتمبر 2020 أن 54٪ من المشاركين استخدموا تطبيق الهاتف المحمول الخاص بمزود الخدمات المصرفية خلال الأيام السبعة الماضية، بينما استخدم ثالث الخدمات المصرفية عبر الإنترنت باستخدام كمبيوتر مكتبي أو كمبيوتر محمول. أكثر من نصفهم استخدموا أجهزة الصراف الآلي أو التجوال من سيارة واحدة في أحد الفروع في الأسبوع الماضي، وتمكن 15٪ فقط من إجراء معاملة صراف داخل أحد الفروع.

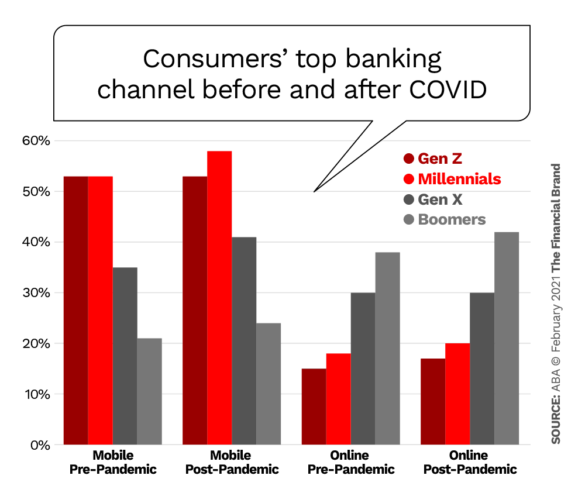

في دراسة منفصلة من ABA، أبلغ 39٪ من المستهلكين الآن عن استخدام تطبيقات الأجهزة المحمولة كمصدر أساسي للخدمات المصرفية، بزيادة قدرها 3٪ عن مستويات ما قبل COVID. أولئك الذين يستخدمون أجهزة كمبيوتر سطح المكتب كطريقة أساسية للوصول إلى حساباتهم صدموا إلى 32٪ في عام 2020، ارتفاعًا من 29٪ قبل الفيروس.

التخلص من أغلال فرع الطوب والملاط

عندما أجرى Credit Karma دراسة استقصائية لقياس الاهتمام قبل الجائحة وبعدها باستخدام الفروع، وجدوا أن ما يقرب من ثلث المستجيبين كانوا يستخدمون بانتظام مواقع مؤسستهم القائمة على الطوب والملاط قبل عمليات الإغلاق. الآن، يقول أكثر من نصف مستخدمي الفروع المنتظمين إنهم لا يعتزمون العودة إلى الخدمات المصرفية الشخصية إذا تمكنوا من تجنبها.

أسفرت الأبحاث من استطلاعات JD Power عن نفس المشاعر. قال أكثر من ربع المستجيبين في استبيانهم إنهم سيذهبون إلى فرع بنكهم المحلي بمعدل أقل مما كانوا عليه قبل تفشي الوباء. قال أكثر من ثلث الأشخاص الذين شملهم الاستطلاع إنهم يستخدمون أدوات الهاتف المحمول والإنترنت للقيام بالمزيد من أعمالهم المصرفية، وقال 28٪ إنهم يستخدمون ميزات التحقق من الإيداع عبر الهاتف المحمول في كثير من الأحيان.

في حين أن المستهلكين قد يتجهون بشكل متزايد إلى قنوات الهاتف المحمول، فمن الأهمية بمكان أن نتذكر أن الأشخاص ما زالوا يستخدمون الخدمات المصرفية عبر الإنترنت لتلبية احتياجات معينة. كثيرًا ما يتنقل الكثيرون ذهابًا وإيابًا بين القناتين. على سبيل المثال، عادةً ما يكون التحقق من رصيد حسابك باستخدام جهاز محمول أسرع، ولكن بيئة سطح المكتب يمكن أن تكون أكثر منطقية عند دفع مجموعة من الفواتير أو التخطيط لميزانيتك أو تحديث تفاصيل الحساب المهمة.

ومع ذلك، على الرغم من العديد من التقنيات المبتكرة التي تغطي الصناعة المصرفية، يواصل بعض المستهلكين التمسك بالتجربة التقليدية داخل الفروع التي هم على دراية بها. لا يزال واحد من كل عشرة أمريكيين تقريبًا يعتمد على فرعهم المحلي كقناة أساسية لاحتياجاتهم المصرفية، حتى لو كانوا يكملون ذلك بأدوات رقمية.

لماذا؟ يقول البعض إنهم يعتقدون أنه من الأسهل التوجه إلى البنك بدلاً من استخدام بدائل الخدمات المصرفية الرقمية. يفضل البعض الآخر الأمان والراحة عند التحدث إلى شخص حقيقي حول المعاملات المالية.

لمعالجة مخاوف المستهلكين المتداولة حول الافتقار إلى الأمان وسهولة استخدام الخدمات المصرفية الرقمية، يقترح المحللون دمج أدوات القوة التي يمكن أن تصل إلى كل عميل، بغض النظر عن عمره و / أو خبراته. يمكن أن يكون شيئًا بسيطًا مثل الصراف عبر الإنترنت – متاح على مدار الساعة طوال أيام الأسبوع – والذي يظهر عند افتتاح موقع الويب الخاص بالبنك على جانب الشاشة.

بينما قد يشعر بعض الأشخاص بالراحة عند التحدث إلى مساعد افتراضي، مثل إيريكا من بنك أوف أمريكا، فمن الأهمية بمكان أن تجد المؤسسات المالية طريقة لمقابلة عملائها عند الباب الرقمي. تمشيا مع الاستطلاعات والاتجاهات المتزايدة، سوف يتأقلم الناس مع بيئة الهاتف المحمول، ولكن يمكن للبنوك والاتحادات الائتمانية أن تتعلم كيف تجعلها أسهل.

المصدر: thefinancialbrand

شاهد المزيد: