انخفضت عمليات شطب القروض بنسبة 43٪ في يوليو-سبتمبر بفضل تسهيلات إعادة الجدولة السهلة

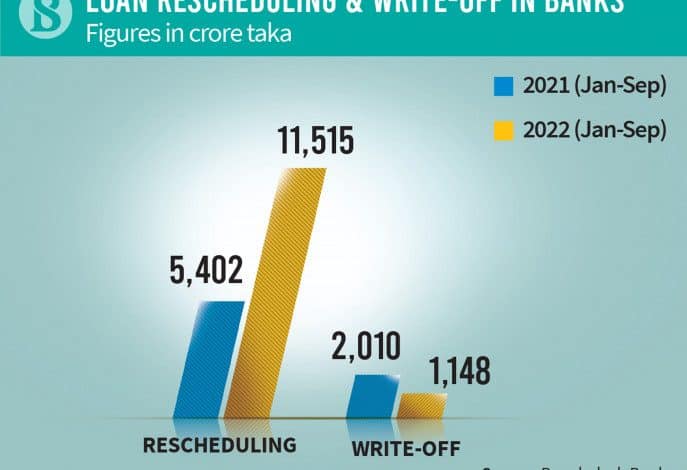

انخفضت القروض المشطوبة من قبل البنوك في الدولة بنسبة 43٪ تقريبًا على أساس سنوي لتصل إلى 1،148 كرور روبية في الربع الأول من السنة المالية الحالية 2022-23 حيث تستخدم البنوك هذه الطريقة بشكل أقل تكرارًا لاسترداد القروض المتعثرة.

في نفس الفترة من العام الماضي، تم شطب القروض المتعثرة لتصل قيمتها إلى 2.010 كرور كرور ، كما يقول بنك بنغلاديش.

قال الخبراء إن البنوك تستطيع الآن إعادة جدولة القروض المتعثرة بسهولة مما أثر على حجم القروض المشطوبة.

وفقًا لبيانات البنك المركزي، أعادت البنوك جدولة 11515 كرور كرور روبية من قروضها المتعثرة في الفترة من يناير إلى سبتمبر من العام الماضي، والتي كانت 5402 كرور روبية في نفس الفترة من عام 2021. كان المبلغ 8،062 كرور روبية في عام 2020.

قدم البنك المركزي خطة شطب القروض للقطاع المصرفي في عام 2003. البنوك مطالبة بالاحتفاظ بمخصص من 0.25٪ إلى 5٪ من قروضها العادية. لكن المخصصات تتراوح من 20٪ إلى 100٪ من القروض المتعثرة. ولكن في حالة الشطب، يجب الاحتفاظ بكامل مبلغ القرض كمخصص.

وقال مصرفيون في وقت سابق إن البنوك بحاجة إلى التوجه إلى البنك المركزي على أساس كل حالة على حدة لإعادة جدولة القروض. إلى جانب ذلك، أُجبروا على شطب القروض التي تخلفت عن السداد لأكثر من ثلاث سنوات دون التمكن من إعادة جدولتها.

ومع ذلك، في يوليو من العام الماضي، أعطى البنك المركزي سلطة إعادة جدولة القروض لمجلس إدارة البنوك.

إلى جانب ذلك، تتطلب الإرشادات الجديدة التي تم تقديمها في نفس الشهر من العام الماضي دفعة أولى 2.5٪ -4.5٪ لتسوية القروض المتعثرة. في وقت سابق، كان لا بد من دفع 10-30 ٪ من القرض لتسويته.

قال العضو المنتدب لبنك خاص شريطة عدم الكشف عن هويته أنه إذا أراد البنك شطب قرض العميل المتخلف من الميزانية العمومية، فعليه توفير مخصصات بنسبة 100 ٪ من أرباحه. ولكن سيكون من الأفضل إذا أمكن تسوية القروض المتعثرة بدفع 2٪ -4٪ كدفعة أولى.

وأضاف أن العديد من البنوك تواجه أزمة سيولة في الوقت الحالي، كما أن حجم القروض المتعثرة في تزايد. في هذه الحالة، سيكون المبلغ الذي يمكن استرداده عن طريق تطبيع القروض مفيدًا للبنوك. ونتيجة لذلك، قامت البنوك بزيادة مبلغ إعادة الجدولة.

قال أحسان منصور، رئيس مجلس إدارة بنك براك، لصحيفة The Business Standard: “إن ماكرة البنوك هي إعادة جدولة قرض العميل الذي لا يستطيع سداد القرض. يجب أن يتخذ البنك المركزي موقفًا قويًا هنا. بشطب قروض من لا يستطيع السداد “.

وأضاف “ومع ذلك، يمكن للمقرض الجيد أن يتخلف عن السداد لأي سبب. إذا كان لديه القدرة على سداد القرض، فيجب إعادة جدولة القرض. وهذا ممكن فقط إذا كان لدى البنك مجلس إدارة جيد”.

وقال: “يمكن للبنك المركزي أن يقتطع أموال التوفير من رؤوس أموال البنوك غير الربحية. وعندها فقط سينخفض عملاء البنوك المتعثرين وتعطي البنوك قروضاً للعملاء الجيدين”.

بسبب تفشي فيروس Covid-19، حصل المقترضون المتعثرون على امتيازات في عامي 2020 و2021. ونتيجة لذلك، أصبحت القروض المتعثرة تحت السيطرة. مع انتهاء فترة السماح، بدأ مبلغ القروض المتعثرة في الارتفاع العام الماضي.

وفقًا لبيانات البنك المركزي، في بداية عام 2022، كان حجم القروض المتعثرة في البنوك حوالي 1.03 كرور روبية هندية. في نهاية يونيو، ارتفع القرض المتعثر إلى Tk1.25 لكح كرور، وزاد إلى 1.34 ألف كرور في نهاية سبتمبر.

في غضون ذلك، في الربع من يوليو إلى سبتمبر، تنازلت البنوك عن الفائدة لتصل إلى 350 كرور. من هذا، كان التنازل عن الفوائد للمصارف الخاصة هو 212 كرور Tk.

وفقًا لبيانات البنك المركزي، تنازلت البنوك عن الفائدة على القروض لتصل إلى 2،293 كرور روبية في عام 2019، عندما كان النشاط الاقتصادي العام للبلاد طبيعيًا.

تنازلت البنوك عن فائدة قدرها 1.578 كرور في عام 2020 و1855 كرور في عام 2021. لكن البنوك تنازلت عن الفائدة على القروض لتصل إلى 3166 كرور روبية في الأشهر التسعة الأولى من العام المنتهية ولايته.

المصدر: tbsnews

قد يهمك:

كيفية تتبع شحنة dhl في ماليزيا

شركات التوصيل السريع فى المانيا