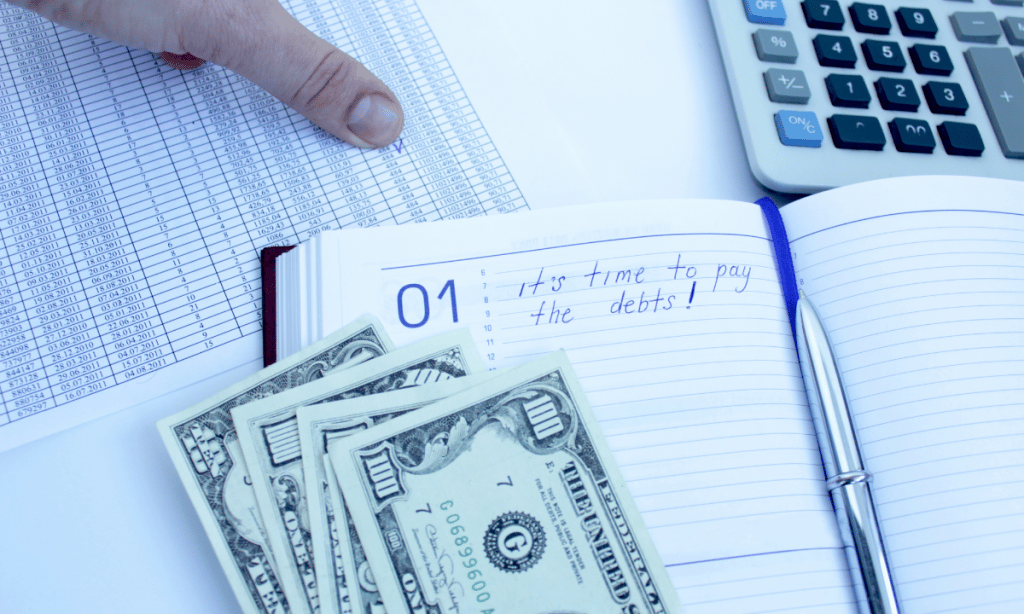

هل يجب علي سداد الديون أم الاستثمار؟

هل يجب عليك سداد الديون قبل البدء في الاستثمار؟ فيما يلي بعض الإجابات التي تساعدك على اتخاذ قرار بسداد الديون أو الاستثمار.

إن معضلة سداد الديون أو استثمار أموالك هي مسألة ملحة يواجها خبراء التمويل طوال الوقت.

الاجابة؟ هذا يعتمد ، أعلم أن هذا أقل من مرضي ، ولكن هناك العديد من العوامل التي يجب مراعاتها ، مثل:

- كم الديون التي لديك؟

- ما هي معدلات الفائدة على الديون؟

- هل تتحدث عن الاستثمار في البورصة من أجل المكاتب فقط؟

- هل لديك أموال تقاعد مدخرة على الإطلاق؟

- هل أحد الاستثمارات المعنية هو خطة التقاعد ؟

والقائمة تطول ، هذا ليس مفيدًا جدًا على السطح. لذلك دعونا نغطي بعض التفاصيل التي ستساعدك على اتخاذ قرار مستنير بشأن ما إذا كان يجب عليك سداد الديون أو الاستثمار أولاً ، أم يجب أن تفعل كلاهما؟

دفع الديون مقابل الاستثمار

عند اتخاذ قرار بشأن سداد الديون أو الاستثمار ، يقترح معظم الخبراء الماليين موازنة الديون التي لديك مقابل ما يمكنك تحقيقه من خلال الاستثمار.

يضع هذا معدل الفائدة على دينك مقابل الأموال التي من المحتمل أن تجنيها في سوق الأوراق المالية أو أي نوع آخر من الاستثمار المعروف أيضًا باسم معدل العائد .

هذا يقودنا إلى السؤال …

ما هو معدل الفائدة الخاص بك مقابل معدل العائد؟

معدل الفائدة الخاص بك هو الرسوم التي تدفعها للمقرض لاقتراض المال منه.

إذا نظرت إلى بيان دين مثل قرض السيارة أو فاتورة بطاقة الائتمان، فستجد سعر الفائدة الذي يفرضه المقرض وقد تحتاج إلى عدسة مكبرة ، وعادة ما تكون بأصغر حجم يمكن للمقرض الخاص بك التخلص منه.

معدل العائد هو مقدار المال الذي تكسبه أو تخسره من استثمار خلال فترة زمنية معينة (عادة ما تكون سنة).

فيما يلي بعض الحقائق التي يجب مراعاتها عند مقارنة معدل الفائدة مقابل معدل العائد:

- بشكل عام ، يمكن اعتبار أي دين بمعدل فائدة أعلى من حوالي 6٪ ديونًا ذات فائدة عالية.

- الديون التي تحمل فائدة عالية ليس من الجيد التمسك بها. تخلص منه في أسرع وقت ممكن.

- تظهر البيانات طويلة الأجل متوسط عائد على الاستثمار بنسبة 8-11٪ على مدى عدة عقود ، وقبل الاستثمار ، ضع في اعتبارك أن بعض تلك السنوات كانت خاسرة كبيرة.

- يعتبر معدل عائدك دائمًا رهانًا آمنًا عند تطبيقه لسداد الديون ذات معدلات الفائدة المرتفعة ، ومن المؤكد أنك ستحتفظ بالمال الذي كنت تدفعه في الفائدة.

- معدل العائد أقل استقرارًا عندما يتعلق الأمر باستثمار أموالك، فأنت لا تضمن أبدا أي أرباح.

نأمل أن تساعدك هذه الإرشادات في تقييم الأفضل لموقفك المالي.

هل يجب عليك سداد ديون القرض أم الاستثمار؟

يمكن أن تعني ديون القرض أشياء مختلفة كثيرة. هل هو قرض سيارة أم قرض طالب ؟ هل تتقاضى معدل فائدة مرتفع أم منخفض؟ يجب مراعاة هذه المتغيرات عندما تقرر ما هو الأفضل لك.

هل يجب أن أستثمر إذا كان لدي قرض سيارة؟

لا توجد إجابة صارمة وسريعة على هذا السؤال ، وغالبًا ما تُعتبر قروض السيارات ديونًا قصيرة الأجل لأن لها إطارًا زمنيًا محددًا للسداد ، واعتمادًا على فائدة القرض والوضع المالي ، قد يكون من الجيد إخفاء بعض نقود التقاعد أثناء سداد سيارتك.

- معظم قروض السيارات عبارة عن فوائد بسيطة ، وليست قروضًا مركبة وهو أمر رائع ، فلن تبني الفائدة على الفائدة أثناء سدادها.

- تميل معدلات الفائدة على قروض السيارات إلى أن تكون منخفضة إلى حد ما ، لا سيما بالمقارنة مع ديون الائتمان ، وهذا في صالحك أيضًا.

- اكتشف معدل الفائدة على قرضك حتى تتمكن من تقييم هذا الجزء من اللغز قبل الاستثمار.

- إذا كان لديك مبلغ نقدي مريح متبقي بعد مدفوعات القرض ونفقات المعيشة ، فلا ضرر من وضع الأموال في شيء مثل حساب صندوق التقاعد الذي يدفع فائدة مركبة.

- نقاط المكافأة إذا كان بإمكانك وضع القليل من النقود الإضافية في سداد قرض السيارة الخاص بك كل شهر أثناء المساهمة ببعض الأموال في حساب التقاعد الخاص بك .

هل يجب علي سداد قروض الطلاب الخاصة بي أو الاستثمار؟

إذا كان لديك عبء قروض المدرسة ، فمن المحتمل أن يكون لمعدل الفائدة والمبلغ المستحق عليك تأثير كبير على ما إذا كنت قد قررت سدادها بالكامل قبل استثمار أي أموال.

من المفيد أحيانًا الحصول على رؤية جيدة للأرقام ، وتتيح لك آلة حاسبة “سداد القرض أو الاستثمار” إدخال مجموعة من الأرقام لمعرفة مدى ملاءمتها معًا.

من العوامل الأخرى التي يجب مراعاتها خيارات السداد التي اخترتها ، وما إذا كنت مؤهلاً للإعفاء من القرض ، وما إذا كنت قادرًا على دفع أكثر من الحد الأدنى للدفع كل شهر.

تذكر:

- تتمتع قروض الطلاب عمومًا بسعر فائدة منخفض ، بينما يمكن أن يكون للقروض الخاصة معدلات باهظة مثل بطاقة الائتمان ، وقد يلزم سداد ديون الفائدة المرتفعة في أسرع وقت ممكن قبل أي شيء آخر.

- اعتمادًا على اختيارك للسداد ، يمكن ربط المبلغ الذي تدفعه كل شهر بدخلك الحالي ، وينتج عن هذا أحيانًا دفعة كبيرة إلى حد ما، وقد لا يتبقى لديك أي شيء للاستثمار مما يحل المعضلة هناك.

- إذا كنت مؤهلاً للحصول على إعفاء كلي أو جزئي من القرض ، فستشعر بالتأكيد بتحسن في الاستثمار.

لنفترض أنك تجني أموالاً طائلة بعد التخرج ويمكنك مضاعفة سداد ديونك لتلك القروض الطلابية ، فإذا لم يكن لديك رصيد كبير جدًا ، فقد يفتح لك هذا بعض الخيارات.

التزم بسداد دفعات شهرية كبيرة ، فقد تشعر بالرضا حيال الادخار قليلاً للتقاعد في نفس الوقت ، ومع ذلك ، إذا تخرجت برصيد ضخم ، فيجب أن يكون سداده بأسرع ما يمكن هو الخيار الواضح ، ستوفر الكثير من الفوائد.

بمجرد الانتهاء من ذلك ، ستكون حرًا في التخلص من أهداف التقاعد الخاصة بك باستراتيجية استثمار قاتلة.

هل يجب عليك سداد بطاقات الائتمان الخاصة بك أو الاستثمار؟

مع انتهاء متوسط أسعار الفائدة على بطاقات الائتمان في عام 2021 فوق 16٪ ، سيكون من المخيف عدم معالجة هذا الدين قبل القيام بأي شيء آخر.

معدل الفائدة أبعد ما يكون عن اهتمامك الوحيد ، رسوم ديون بطاقات الائتمان الفائدة المركبة ، مما يعني أن الاهتمام ينمو على المصلحة ، يمكن أن تخرج عن نطاق السيطرة بسرعة.

والأسوأ من ذلك ، من المتوقع أن يرفع بنك الاحتياطي الفيدرالي (هيئة المال الأمريكية) أسعار الفائدة هذه ربما تصل إلى أربع مرات في عام 2022. نعم!

مع مقدار الفائدة الهائل الذي يمكن أن ينمو حتى على القليل من ديون بطاقة الائتمان بسبب الفائدة المركبة نادرًا ما يكون من الجيد فعل أي شيء سوى الحصول على هذا الائتمان بسرعة.

فوائد سداد الديون

هناك فوائد واضحة لتقليل أو إلغاء ديونك تمامًا ، فإذا كنت بحاجة إلى التشجيع ، ففكر في الكيفية التي قد تجعل حياتك أسهل:

- أكبر فائدة حتى الآن هي التخلص من مدفوعات الفائدة المرتبطة بقروضك ، إنه لأمر مأساوي أن تدفع ضعف ما أنفقته في المقام الأول بسبب هذا الاهتمام المتزايد.

- من المؤكد أنك ستواجه ضغوطًا مالية أقل في حياتك عندما ينتهي الدين.

- سيكون هناك المزيد من المال للعمل به كل شهر.

- ستكون مستعدًا بشكل أفضل لحالات الطوارئ أو النفقات غير المتوقعة عندما يتم تحرير هذه الأموال من مدفوعات الديون.

- الاستثمار من أجل التقاعد وتنمية ثروتك سيكون في متناول اليد أخيرًا.

فوائد الاستثمار

استثمار أموالك أيضًا له فوائد عديدة ، ومع ذلك ، ما إذا كنت تريد الاستثمار أثناء وجودك في الديون هو خيار فردي للغاية ، لهذا السبب يسمونه “التمويل الشخصي” بعد كل شيء.

- يمكن أن تعمل الفائدة لصالحك من خلال دفع معدل عائد معين لك عندما تضع أموالك في السوق ، هذه المكاسب النقدية يمكن أن تضيف حقا.

- سيكون لديك أموال مخصصة للتقاعد.

- يمكن أن توفر بعض الاستثمارات ، مثل الأسهم الموزعة ، مصادر دخل سلبية.

- استثمار أموالك في أقرب وقت ممكن والمساهمة بانتظام يمكن أن يسمح لك بالتقاعد مبكرًا ، وهذا هو سحر الفائدة المركبة !

هل يجب أن تستثمر وأنت مديون؟

لا توجد إجابة بالأبيض والأسود على هذا السؤال ، إنه بالتأكيد يعتمد على حالة كل فرد ، ضع في اعتبارك دائمًا استشارة مستشار مالي مؤهل قبل اتخاذ أي قرارات نهائية ، فيمكن أن يكون للديون عواقب وخيمة لأن الفائدة يمكن أن تتضاعف بشكل أسرع من قطط عمتك.

ستكسب عوائد كبيرة بمجرد سداد الديون بفائدة عالية ، وستكون قادرًا على الاحتفاظ بكل الأموال التي كانت ستختفي في حفرة الفائدة.

بالنسبة للديون منخفضة الفائدة للغاية ، قد يكون من المنطقي القيام بقدر صغير من الاستثمار مع مضاعفة قدر المستطاع على المدفوعات للتخلص من الدين تمامًا.

هل يجب عليك المساهمة في صندوق التقاعد أو سداد الديون؟

غالبًا ما يكون أفضل مسار للعمل هو إلغاء ما تدين به قبل القيام بأي شيء آخر بأموالك ، ولكن دعونا نرى ما تقوله المدافع الكبيرة.

في مجموعة من الخبراء الماليين على Facebook ، سألت عما إذا كان من الحكمة المساهمة على الأقل ببعض الأموال في حساب التقاعد بأموال صاحب العمل المطابقة (تصل إلى نسبة معينة، بالطبع) مع استمرار تحمل بعض الديون.

هذا رأيهم عن سداد الديون:

- قال الغالبية إنهم يسددون الديون أولاً ، خاصةً أنها بطاقة ائتمان عالية الفائدة.

- أكد أحدهم أن الدين مثل السرطان ويجب القضاء عليه على الفور.

- نصح آخر بسداد الدين أولاً لأنه رصيد صغير نسبيًا ثم زيادة الاستثمار في التقاعد بمجرد دفعه.

- ما يقرب من نصفهم يؤيدون الاستفادة من صاحب العمل ووضع بعض الأموال على الأقل في صندوق التقاعد .

- تم تذكير أنه نقود مجانية ولا يجب أن تتركها على الطاولة.

- وصف أحدهم الأموال المطابقة كجزء من تعويض الموظف وشدد على أهمية استخدامها على هذا النحو.

- نقطة أخرى رائعة هي أن الأموال المستثمرة يمكن أن تبدأ في النمو على الفور ، بدلاً من الانتظار عدة أشهر حتى يتم سداد الدين.

أسئلة شائعة:

فيما يلي الأسئلة الأكثر شيوعًا المتعلقة بما إذا كان يجب عليك سداد الديون أو الاستثمار.

ما هي العوامل التي يجب أن تأخذها في الاعتبار لتقرير ما إذا كنت تريد سداد الديون أو الاستثمار؟

- هل لديك ديون بطاقة ائتمان بفوائد مركبة عالية (معظمها يفعل ذلك)؟

- إذا كان لديك مبلغ كبير من ديون قروض الطلاب ، فمن الأفضل لك سداده بأسرع ما يمكن ثم الاستثمار.

- هل يمكنك بشكل مريح دفع مبلغ إضافي على ديونك كل شهر ولا يزال لديك القليل من المال للاستثمار في حساب تقاعد جيد؟ ضع في اعتبارك الاستثمار.

- كما ترى ، لا توجد إجابة واحدة ، وهناك العديد من العوامل التي يجب تقييمها ، وأفضل ما يمكنك فعله هو استشارة مستشار مالي قبل اتخاذ القرارات النهائية.

كيف تقرر الديون التي يجب سدادها أولاً؟

وفيما يلي بعض الإرشادات العامة:

- قم بسداد تلك البطاقات الائتمانية عالية الفائدة قبل أن تلتهمك الفائدة المركبة على قيد الحياة.

- ادفع أي شيء آخر له معدل فائدة 6٪ أو أعلى. بالتأكيد القروض الشخصية وقروض الطلاب وقروض السيارات.

- قم بجرد شامل لأموالك وانظر أين توجد تسريبات أموالك ، وضع خطة لسد كل هذه الثقوب ، وستكون سعيدًا في النهاية.

الإستنتاج :

تذكر أن أموالك المالية فريدة من نوعها كل شخص كذلك ، اربط حزام الأمان واكتشف ما تدين به ، وما هي أسعار الفائدة ، وما إذا كان لديك أي مدخرات تقاعد على الإطلاق ، ثم خذ هذه المعلومات إلى مستشار واكتشفها معًا.