التضخم يستنزف 50000 كرونة من المدخرات المصرفية

يسلط الضوء:

- انخفض إجمالي الإيداع بمقدار 50.000 كرور روبية في يوليو-أبريل

- تقلصت السيولة الفائضة بمقدار 13300 كرور روبية في فترة الشهر في أبريل

تسبب التضخم المتصاعد في تكبد المدخرين خسارة كبيرة، مما أدى إلى التهام 50.000 كرور من المدخرات من البنوك في الأشهر العشرة الأولى من السنة المالية الحالية.

أدى الانخفاض الحاد في مدخرات البنوك إلى تجفيف السيولة في النظام المصرفي في وقت تحتاج فيه الحكومة والقطاع الخاص إلى الأموال أكثر من غيرها للاستثمارات.

في الفترة من يوليو إلى أبريل من السنة المالية 22، شهد القطاع المصرفي انخفاض ودائعه بنسبة 40٪ إلى 75535 تاكا تاكا من 126 ألف كرور كرور في نفس الوقت من العام الماضي، وفقًا لبيانات بنك بنغلاديش.

يعكس الانخفاض الحاد في الودائع لأجل – الذي يشير إلى توفير المال لفترات معينة – أن المدخرين ليسوا مهتمين بتخزين الأموال في البنوك، مما دفع البنوك إلى إغلاق خطط ادخارهم.

قال بنك بنغلاديش في تقرير المراجعة النقدية المعد للاستهلاك الداخلي أن العائد الحقيقي على الودائع في المنطقة السلبية لفترة من الوقت، أصبحت الودائع غير جذابة وبالتالي استمر نمو الودائع في الانخفاض.

قد يؤدي اتساع فجوة الائتمان والودائع إلى ضغوط السيولة على النظام المصرفي في المستقبل القريب. وقال التقرير إن تدخل البنك المركزي في سوق الفوركس ساهم بشكل كبير في هذا الصدد.

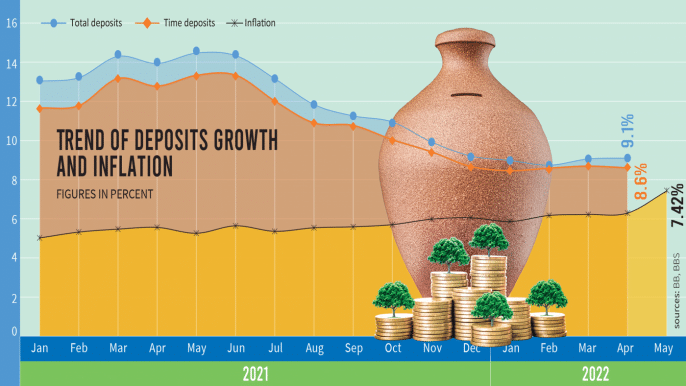

وانخفض نمو الودائع لأجل إلى 8.6٪ في أبريل مقابل ما يقرب من 13٪ في نفس الشهر من العام الماضي.

انخفض إجمالي نمو الودائع في القطاع المصرفي إلى 9٪ على أساس سنوي في أبريل.

عندما ينخفض نمو الودائع، يستمر نمو الائتمان في الارتفاع مما يضغط على السيولة، مما يؤدي في النهاية إلى انخفاض حاد في السيولة الزائدة.

انخفض إجمالي السيولة الفائضة بمقدار 13300 كرور روبية في فترة شهر في أبريل من 1.99 كرور روبية في مارس، وفقًا لبيانات بنك بنغلاديش.

أدت شح السيولة إلى ارتفاع أسعار أموال الطلب، وأذون الخزانة، والسندات، وغيرها.

تجاوز سعر نقود المكالمة، الذي ظل أقل من 3٪ حتى في بداية هذا العام، علامة 5٪ في مارس واستمر في الارتفاع حيث تقترض البنوك الأموال عند الطلب وسط نقص السيولة.

قفز معدل العائد على أذون وسندات الخزانة الحكومية إلى 8٪ -10٪ في يونيو، وهو أقل من 4٪ منذ عدة أشهر. وقد زادت هذه المعدلات في وقت لا تملك فيه البنوك سيولة كافية للاستثمار في السندات والأذون الحكومية.

على الرغم من ارتفاع معدلات النقود، إلا أن أسعار الودائع لا تزال أقل من التضخم حيث أن تعديل أسعار الفائدة سوف يلتهم أرباح البنوك عندما يكون سعر الإقراض ثابتًا عند 9٪.

بلغ التضخم في البلاد أعلى مستوى في ثماني سنوات عند 7.42٪ في مايو عندما ظلت أسعار الفائدة على الودائع في معظم البنوك أقل من 5٪ في العامين الماضيين منذ دخول سعر الإقراض الثابت حيز التنفيذ في أبريل 2020.

تتسع الفجوة بين معدلات التضخم والودائع، مما يعني أن المدخرين يحسبون المزيد من الخسائر.

نظرًا لأن الودائع المصرفية لم تحقق أي عوائد أخرى، فقد اختفت خطط الادخار مع ارتفاع التضخم.

المدخرات، السيولة الزائدة في البنوك تتراجع، طلبات القروض تتزايد

على سبيل المثال، كان لدى الجيل الرابع من Midland Bank 24 خطة ادخار في عام 2020، والتي انخفضت إلى واحدة في العام الماضي بعد تنفيذ معدل الإقراض الثابت.

زاد البنك من خطط الادخار إلى خمسة هذا العام، مخافة شح السيولة في الأيام المقبلة.

أغلقت معظم البنوك في الصناعة خطط ادخارها في العامين الماضيين لأنها كانت مترددة في قبول الودائع وسط وفرة السيولة عندما لم يتمكن الناس من إنفاق أموالهم بسبب قيود الحركة التي يقودها الوباء.

علاوة على ذلك، أبقت البنوك نمو ودائعها منخفضًا لخفض التكاليف خلال نظام سعر الإقراض الثابت، وفقًا لمطلعين في السوق.

وردا على سؤال، قال إم دي أحسان أوز زمان، العضو المنتدب لبنك ميدلاند، إن عدد خطط الودائع انخفض في الصناعة المصرفية حيث يتردد المودعون في الاستفادة من برامج الادخار بسبب انخفاض العائدات.

من ناحية أخرى، كانت البنوك تخفض أيضًا أسعار الفائدة على الودائع لتقليل تكاليفها.

في حالة Midland Bank ، قال إنه يتعين عليهم التنازل عن الأرباح لتعديل سعر الإيداع مع ارتفاع التضخم.

واجه البنك تراجعًا في النمو في الإقراض نتيجة لرفع سعر الفائدة على الودائع حيث لم يرغب في مواصلة القروض بمعدلات أقساط أقل من 9٪.

قال أحسان أوز زمان إن الحفاظ على نمو الودائع مكلف الآن للبنوك. هذا هو السبب في أنهم يأخذون الودائع بحذر، مما يتسبب في انخفاض نمو الودائع.

ومع ذلك، سيواجه القطاع المصرفي شح السيولة قريبًا بسبب ارتفاع الواردات وارتفاع هدف الاقتراض الحكومي في الميزانية الجديدة.

وأضاف أن البنوك ستضطر للبحث عن الودائع مرة أخرى.

وأشار إلى أن بعض البنوك، بما في ذلك بنكه، قد رفعت بالفعل أسعار الفائدة على الودائع بشكل طفيف.

وظهرت شح السيولة بالفعل مع ارتفاع معدلات الأموال. وأضاف أن تكلفة النقود ارتفعت لكن البنوك لم تستطع تحويلها إلى المقترضين بسبب ثبات سعر الإقراض.

قالت فهميدا خاتون، المديرة التنفيذية لمركز حوار السياسات، إن التراجع في الودائع يظهر أن الناس لديهم دخل أقل في ظل ارتفاع ضغط التضخم.

وقالت أيضا إنه تحذير من تضييق الإنفاق والاستهلاك.

وأضاف فهميدا أن قلة الإنفاق ليست مقلقة في الوقت الحالي لأنها ستساعد في تقليل الضغط التضخمي.

تباطأ نمو الودائع تحت الطلب لدى البنوك، التي تظهر دخلاً متاحًا، إلى 13٪ في أبريل، والتي نمت فوق 20٪ في عامي 2020 و2021، مما ساهم في التراكم الإجمالي للودائع المصرفية خلال الوباء.

بدأت الودائع تحت الطلب في الانخفاض منذ منتصف العام الماضي بعد رفع القيود على الحركة وعودة المستهلكين إلى الإنفاق على السفر وغيرها.

انخفض إجمالي المدخرات، لكن عدد الحسابات المصرفية للمليونير استمر في الارتفاع، مما يعكس أن المدخرات ليست متوازنة بالتساوي في جميع أنحاء المجتمع.

ارتفع عدد حسابات المليونير البنكية بمقدار 1،621 في الأشهر الثلاثة الأولى من عام 2022.

في الوقت الحالي، يبلغ عدد حسابات المليونير في القطاع المصرفي 103،597، والتي كانت 101،976 في نهاية ديسمبر 2021.

مع تعرض المدخرات المصرفية للضغط، اقترحت الحكومة اقتراضًا تاريخيًا مرتفعًا من البنوك لدفع فاتورة الإنفاق الحكومي في السنة المالية المقبلة.

في الوقت الذي بدأ فيه الطلب على الائتمان من القطاع الخاص في خلق ضغوط سيولة على القطاع المصرفي، تريد الحكومة الآن زيادة اعتمادها على البنوك للحصول على جزء كبير من تمويل العجز في الميزانية المقترحة للسنة المالية المقبلة.

تم تحديد هدف الاقتراض المصرفي عند 1.06 تاكا كرور روبية للسنة المالية 2022-23، والتي كانت 43٪ من إجمالي مبلغ العجز.

المصدر: tbsnews

اقرأ أيضا: