هل تخسر المال بإبقائه في البنك؟

إذا كانت أسعار الفائدة أقل من معدل التضخم، فقد يفقد ادخار الشخص قدرته الشرائية بمرور الوقت

المدخرون فقط لا يمكنهم الحصول على استراحة. بسبب استمرار انخفاض أسعار الفائدة، واجه أي شخص يبحث عن عوائد مناسبة وقتًا عصيبًا خلال العام الماضي. معظم حسابات التوفير، على سبيل المثال، لا تتجاوز حتى خمسة بالمائة عائد سنوي.

وذلك لأن الهيئة التنظيمية – بنك بنغلاديش (BB) حدَّد أسعار الفائدة على الودائع بنسبة 6 في المائة.

وفقًا لـ BB، انخفضت أسعار الودائع طوال عام 2020، من 5.69٪ في يناير إلى 4.73٪ في أكتوبر. في مثل هذا السيناريو، لم يحقق المودعون أي مكاسب حقيقية من الفوائد على الودائع.

معدل الفائدة الحقيقي، وهو سعر فائدة اسمي معدل حسب معدل التضخم، هو مؤشر على النمو الحقيقي. إذا كانت معدلات الفائدة أقل من معدل التضخم، فقد تفقد مدخرات الشخص القوة الشرائية بمرور الوقت.

في نهاية أكتوبر، بلغ متوسط معدل التضخم لمدة 12 شهرًا 5.77 في المائة، بينما بلغ معدل الإيداع 4.73 في المائة. وهذا يشير إلى أن سعر الفائدة الحقيقي على الودائع خلال شهر أكتوبر كان -1.04 بالمائة.

من الناحية النظرية، هذا يعني أنه إذا قام المودع بإيداع 1000 تاكا في حساب وديعة ثابتة، فإنه سيكسب فائدة تصل إلى 47.3 تاكا. ومع ذلك، بسبب ارتفاع التضخم، ستنخفض القوة الشرائية لأمواله بمقدار 57.7 تاكا.

على الرغم من وجود رصيد اسمي إجمالي يبلغ 1047.3 تاكا الآن، فإن القيمة الحقيقية لإيداعه تبلغ حوالي 990 تاكا، أي أقل من ذي قبل.

وهذا يعني أنه بسبب معدلات الودائع المنخفضة وارتفاع التضخم، فقد انخفضت القيمة الحقيقية للودائع بأكثر من 1٪.

يكون الوضع أسوأ بكثير إذا تم أخذ ضريبة 15 في المائة على أرباح الفائدة في الاعتبار.

هل يوجد بديل أفضل؟

في مثل هذا السيناريو، من المحتمل جدًا أن يقوم المودعون بتحويل الأموال إلى مكان آخر. إن القيام بذلك من شأنه أن يؤثر سلبًا على المعروض النقدي، وسيؤدي تأثيره غير المباشر إلى إعاقة توفر ائتمان القطاع الخاص ونموه.

مع زيادة الإقراض الحكومي من القطاع الخاص، فإن أي نقص في السيولة في القطاع الخاص سيجعل تأثير المزاحمة أكثر انتشارًا.

السبب في أن خفض معدلات الودائع قد يكون ضارًا هو شهادة الادخار الوطنية. مجلس الأمن القومي هو البديل المهيمن للمنتجات المصرفية التقليدية. إنه يوفر مرونة وعوائد أعلى.

في تناقض صارخ، في حين تم تحديد معدلات الفائدة على الودائع عند 6 في المائة، ظلت أسعار الفائدة على مجلس الأمن القومي دون تغيير تقريبًا.

خلال عام 2020، تراوحت أسعار الفائدة على NSC بين 9٪ و11.76٪ في المتوسط ، اعتمادًا على الاستحقاق ونوع النظام ووقت الصرف، مما يجعل NSCs بديلاً أفضل بكثير للودائع الثابتة.

السبب في أن أزمة أسعار الفائدة لديها القدرة على التأثير سلبًا على المعروض النقدي هو أن الودائع هي عنصر أساسي في عرض النقود.

وفقًا لبيانات BB، فإن الودائع الزمنية هي أهم عنصر في عرض النقود (M2). اعتبارًا من أكتوبر، شكلت الودائع لأجل 77.6٪ من إجمالي M2. يوضح هذا كيف يمكن لأي تأثير كبير على الودائع بسبب أسعار الفائدة أن يكون ضارًا بالسيولة.

في نهاية الربع الأول من عام 2020، شكلت ودائع القطاع الخاص 81 في المائة من جميع الودائع (97.7 تريليون تاكا)، في حين كانت ودائع القطاع الخاص 46 في المائة من الودائع الثابتة (نوع من الودائع لأجل).

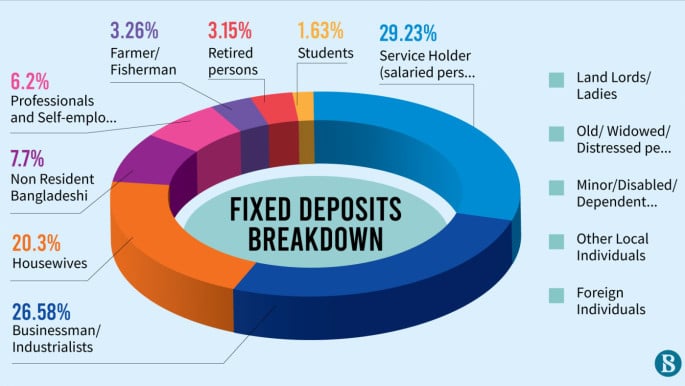

أكبر شريحة مودعين في القطاع الخاص هي القطاع المنزلي، حيث يمثل أصحاب الخدمات والصناعيين ورجال الأعمال وربات البيوت غالبية الودائع.

ومن السمات المشتركة بين هؤلاء المودعين تفضيلهم لخطط الإيداع بفائدة. ومن بين الودائع البالغة 63.7 تريليون تاكا التي يملكها العملاء الأفراد، فإن 44.4 في المائة عبارة عن ودائع ثابتة و34.5 في المائة ودائع ادخارية. (Q1،2020)

في الوقت الحالي، يتم الاحتفاظ بـ 34.6 بالمائة من ودائع مجموعة المستخدمين هذه كإيداعات نهائية مع مدة أقل من 6 أشهر. في الواقع، 77.22 في المائة من جميع الودائع الثابتة التي تحتفظ بها هذه المجموعة من المستخدمين لها آجال استحقاق أقل من ثلاث سنوات.

هؤلاء المودعون، الذين يقودون ودائع القطاع الخاص، كانوا يتمتعون بمعدلات فائدة تراوحت بين 6.71٪ و8.52٪ في السابق. لذلك، فإن التحرك الجذري للحد من معدلات الفائدة يثبط المدخرات ويهدد المعروض النقدي.

ما هو المعنى؟

يذكر تقرير الآفاق الاقتصادية العالمية الصادر عن البنك الدولي أن العديد من الأسواق الناشئة والاقتصادات النامية قد حدت من معدلات الفائدة أو حظرت إعادة تصنيف القروض المستحقة أثناء الوباء. إن الديون المتراكمة استجابة لمثل هذه السياسات ستؤثر سلبًا على بلدان الأسواق الصاعدة والبلدان النامية.

لخدمة هذا الدين المتراكم، ستكون هناك حاجة إلى قدر كبير من التمويل. نتيجة لذلك، قد ترتفع متطلبات الأموال بشكل كبير.

في نهاية المطاف، لا مفر من تدخل البنك المركزي، حيث يتعين على البنك المركزي ضخ الأموال في الاقتصاد أو إزالة سقف سعر الفائدة للسماح لقانون العرض والطلب بالحفاظ على توازنه الطبيعي.

القرار السابق سيزيد الضغط التضخمي. هذا الأخير سيؤدي إلى مزاحمة التأثير. في كلتا الحالتين، فإن العبء الأكبر لأزمة أسعار الفائدة على المدى القصير والطويل على حد سواء سيواجهه القطاع المصرفي أو المودعون أو كلاهما.

في الوقت الحالي، يقوم المودعون الذين يتجنبون المخاطرة إما بتحويل الأموال إلى NSCs أو يتدافعون لتحقيق أي مكسب رمزي يمكنهم تحقيقه من خلال الإيداع في ودائع ثابتة. استثمر المودعون الذين يتمتعون بقدرة أعلى على تحمل المخاطر في الأصول ذات المخاطر العالية مثل سوق الأوراق المالية، والتي سجلت عائدًا بنسبة 21٪ في عام 2020. ومع ذلك، تعد الأسهم من الأصول عالية المخاطر، لذا فهي ليست بديلاً عن الودائع الثابتة أو NSCs.

ومع ذلك، فإن الأزمات تقدم أفضل الفرص. كان البنك المركزي يفكر في توريق الأوراق المالية الحكومية (G-Secs)، مثل T-Bonds وT-Bills. حاليًا، تُباع هذه الأوراق المالية في سوق OTC (خارج البورصة). لذلك، فهي ليست شديدة السيولة بطبيعتها.

سيسمح التوريق بإدراج G-Secs في سوق DSE، مما يسمح للمستثمرين بشراء وبيع G-Secs بشكل مستقل وفي الوقت الفعلي.

نظرًا لأنه من المتوقع إطلاق اللقاحات على نطاق واسع على مدار العام، فمن المتوقع أن يقترب النشاط الاقتصادي من خط الأساس لما قبل كوفيد، وكذلك الطلب على الأموال. لذلك، يجب على البنك المركزي التحرك بسرعة لتجنب أزمة أسعار الفائدة التي تلوح في الأفق وضمان الانتقال المستدام إلى اقتصاد ما بعد الجائحة.

المصدر: tbsnews

قد يهمك: